Hay mujeres que llegan a los 65 años sin saber si tendrán derecho a cobrar una pensión de jubilación. Han trabajado dentro y fuera del hogar, han sostenido a sus familias y, sin embargo, al pedir un informe de vida laboral descubren que no tienen los años suficientes para que la Seguridad Social les reconozca una prestación propia. El requisito de 15 años cotizados que fija la Ley General de la Seguridad Social parece asequible, pero para buena parte de las trabajadoras que nacieron en los años 1950 y 1930 se ha convertido en una barrera difícil de superar.

Alfonso Muñoz Cuenca, funcionario de la Seguridad Social especializado en pensiones y prestaciones, explica cuáles son los dos requisitos para cobrar la pensión contributiva de jubilación y plantea una crítica a cómo está construido el sistema público. “No tienes derecho a pensión de jubilación. Así, sin matices. O llegas a los 15 años o no cobras nada. Es un sistema de todo o nada”, relata el funcionario al explicar qué ocurre cuando no se alcanza ese umbral mínimo.

Los dos requisitos del artículo 205 de la LGSS

El artículo 205 de la Ley General de la Seguridad Social, exige dos condiciones para acceder a la pensión contributiva, siendo estos acreditar al menos 15 años cotizados a lo largo de toda la vida laboral y que al menos 2 de esos años estén comprendidos dentro de los 15 años inmediatamente anteriores al hecho causante, es decir, al momento en el que el trabajador solicita la jubilación. A esto se le conoce como carencia genérica y específica.

Muñoz reconoce que el sistema ha incorporado mecanismos para suavizar ese umbral. El trabajo a tiempo parcial se computa desde hace años en igualdad con la jornada completa a efectos de carencia, y a las mujeres se les reconoce una cotización ficticia de 112 días por cada parto de un solo hijo (más 14 días adicionales por cada hijo en los partos múltiples), regulada en el artículo 235 de la LGSS. “Aun así, en muchos casos no es suficiente”, avisa el funcionario.

Qué pasa si no se alcanzan los 15 años cotizados

La consecuencia práctica es la que más desconcierta a los ciudadanos que acuden a las oficinas del Instituto Nacional de la Seguridad Social. No existe una pensión proporcional reducida para quien ha cotizado 12 o 13 años. La Seguridad Social no reconoce nada. “O llegas a los 15 años o no cobras nada”, insiste Muñoz.

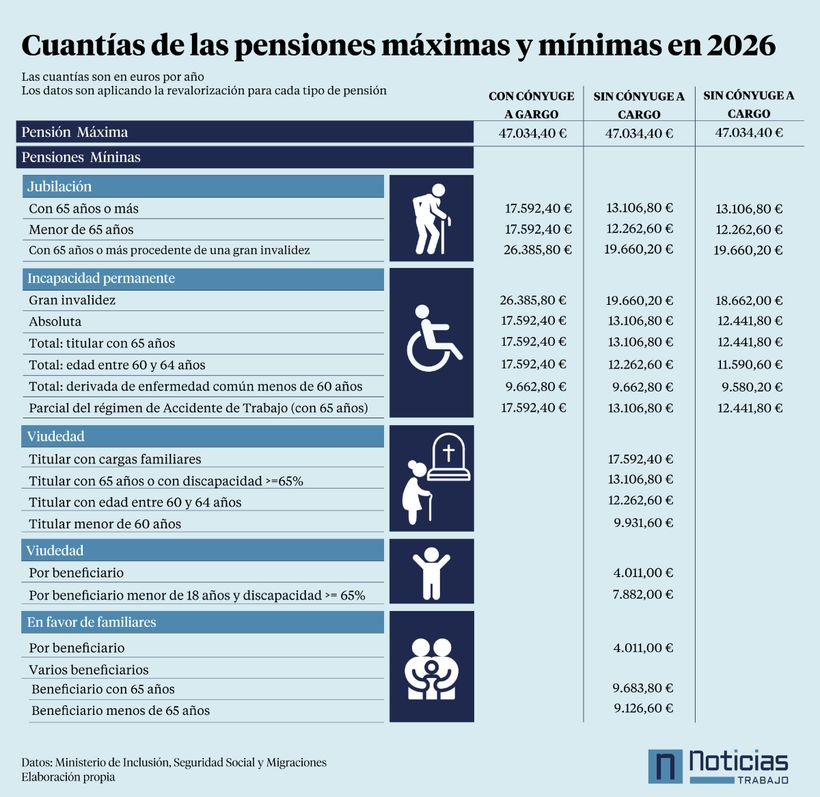

El funcionario recuerda que, a partir de ese umbral, la pensión resultante puede ser baja pero nunca simbólica. Con el mínimo de 15 años cotizados, la base reguladora se multiplica por el 50% y, si el importe final no llega a los mínimos que fija el Gobierno cada año, el pensionista puede solicitar el complemento a mínimos, siempre que no supere los límites de ingresos y patrimonio fijados por la normativa. Muñoz señala que las cuantías mínimas se sitúan entre los 1.256 euros mensuales con cónyuge a cargo, 936 euros sin cónyuge a cargo y 888 euros con cónyuge no a cargo.

La pensión no contributiva y su letra pequeña

Ahora, el sistema público de pensiones es dinámico y flexible y ofrece una salida a aquellos que no cumplan con los requisitos, siendo la pensión no contributiva de jubilación. Pero al ser una ayuda asistencial, es necesario cumplir con otro tipo de condiciones. Hay que haber cumplido 65 años, haber residido legalmente en España al menos 10 años entre los 16 y la edad de devengo, de los cuales 2 deben ser consecutivos e inmediatamente anteriores a la solicitud, y, sobre todo, carecer de ingresos suficientes. Muñoz sitúa el umbral individual para 2026 en torno a los 8.800 euros anuales.

El problema aparece cuando la solicitante convive con otra persona. El funcionario pone un caso frecuente en las oficinas de la Seguridad Social. Una mujer no alcanza los 15 años cotizados y su marido percibe una pensión contributiva de 1.100 euros al mes. La unidad de convivencia de dos personas supera con ese único ingreso el límite que fija la normativa para acceder a la pensión no contributiva, que Muñoz calcula en torno a los 14.900 euros anuales entre ambos. Resultado: ella no tiene derecho a pensión propia.

La única alternativa que le queda al matrimonio es solicitar el complemento a mínimos sobre la pensión del marido, que sube así a la cuantía garantizada para jubilados con cónyuge a cargo. “El marido es el que cobra el complemento en su pensión; ella sigue sin tener ingresos propios, sin tener independencia económica, dependiendo económicamente de su pareja”, describe Muñoz.

Una pensión proporcional para trayectorias interrumpidas

El funcionario no se queda en la descripción del modelo y plantea una pregunta abierta al legislador. “¿De verdad no sería más justo permitir que quienes no alcancen los 15 años de cotización pudieran cobrar una pensión proporcional, aunque sea menor, aunque sea simbólica, pero sería propia?”, reflexiona.

Muñoz recuerda que el debate sobre la rigidez del umbral de 15 años no es nuevo, pero sí urgente para una generación muy concreta: las mujeres nacidas en los años 50 y 60 que interrumpieron su vida laboral para atender a hijos o familiares dependientes en un mercado de trabajo que no les puso fácil regresar. “Al final no solo estamos hablando de números. Estamos hablando de dignidad, estamos hablando de independencia económica, de cómo tratamos a quienes han sostenido gran parte de esta sociedad sin que por ello hayan podido cotizar”, concluye el funcionario.