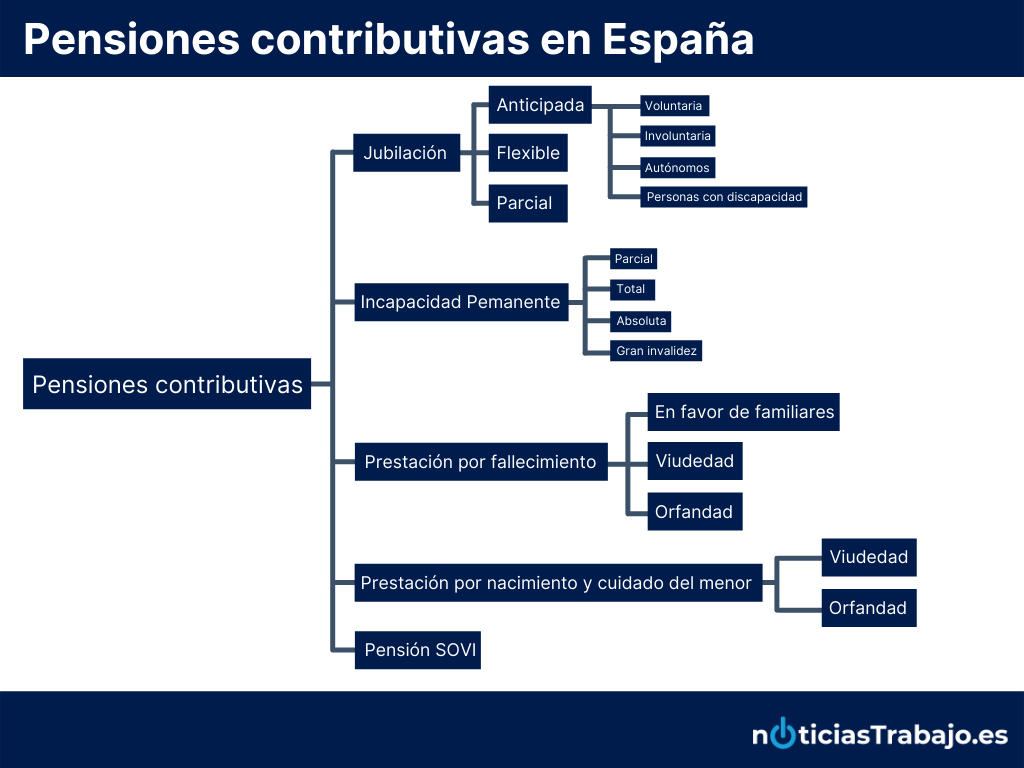

El sistema público de pensiones español cuenta con dos tipos, las contributivas y no contributivas. Dentro de las pensiones contributivas existen diferentes tipos de pensiones, prestaciones y ayudas a las cuales se pueden acceder por jubilación, por una enfermedad, baja o incapacidad o por el fallecimiento de un familiar.

El ministro de Inclusión y Seguridad Social, José Luis Escrivá anunció que las pensiones contributivas verían revalorizar sus cuantías por encima del Índice de Precios de Consumo (IPC). En concreto, subirán un 8,5% en 2023 tal y como viene reflejado en los Presupuestos Generales del Estado. Esta subida debería de contemplarse en la nómina que se cobra a finales de enero. De no reflejarse este cambio se abonará posteriormente pero siempre con carácter retroactivo.

¿Qué son las pensiones contributivas?

Las pensiones contributivas son aquellas a las que se pueden acceder siempre que se haya cotizado un mínimo a la Seguridad Social y se cumpla con los requisitos para acceder a ella. Por lo general su duración es indefinida y su cuantía irá en función de las aportaciones consolidadas a la Seguridad Social.

Dentro de los Regímenes Especiales y Régimen General de la Seguridad Social existen diferentes tipos de prestaciones y pensiones. Jubilación anticipada, incapacidad permanente total, flexible o parcial … a veces puede llegar a ser confuso saber a qué prestación se tiene derecho.

Este artículo ayudará a salir de dudas; sin embargo, es importante saber la diferencia que existe entre las pensiones contributivas y las no contributivas.

¿En qué se diferencia una pensión contributiva de una no contributiva?

La diferencia radica en las aportaciones a la Seguridad Social. Para acceder a una prestación contributiva se tiene que tener un mínimo de cotizaciones. Por ejemplo, en el caso de la pensión de jubilación será necesario contar como mínimo con 15 años (5.475 días cotizados).

Para saber el tiempo de cotización, la mejor forma es consultando el informe de vida laboral. En esta sección mostramos cómo pedir la vida laboral por internet y por teléfono.

{kind=link}

Tipos de pensiones contributivas en España

Podemos clasificar las pensiones contributivas del sistema español en jubilación, por incapacidad permanente, por el fallecimiento de familiares, prestaciones por maternidad o paternidad y las conocidas como pensiones SOVI.

Pensión contributiva por jubilación

La pensión contributiva de jubilación es aquella a la que pueden acceder los trabajadores que hubieran cotizado un mínimo de 15 años a la Seguridad Social y que de esos 15, los dos últimos sean inmediatamente a la fecha de solicitud.

Además, será necesario contar con la edad mínima de jubilación, la cual se sitúa en los 66 años para 2021. Es posible acceder con 65 años si se cuenta con 38 años y medio cotizados.

A su vez dentro de este tipo de jubilación existirán los siguientes tipos:

La jubilación anticipada: aquellas por la que se jubila antes de la edad legal de jubilación siempre y cuando tenga el mínimo de años cotizados. Cuanto antes se jubile mayor será la penalización.

Dentro de las jubilaciones anticipadas pueden darse los siguientes tipos:

- Jubilación anticipada voluntaria: Es la que decide el propio trabajador cuándo quiere poner fin a su vida laboral.

- Jubilación anticipada involuntaria: Cuando es ajena a la voluntad del trabajador, por ejemplo un ERE colectivo.

- Jubilación anticipada para los autónomos: para los trabajadores por cuenta propia.

- Jubilación anticipada para personas con discapacidad: en el caso de personas trabajadoras con discapacidad podrán solicitar este tipo de pensión.

Por otro lado, existe la jubilación flexible, es aquella por la que un pensionista compatibiliza la pensión con un trabajo. Para acogerse a ella es necesario tener la condición de pensionista y cumplir con los requisitos que existe la Seguridad Social. Para más información se puede visitar este artículo sobre la jubilación flexible.

En cambio, la jubilación parcial, es aquella por la que un trabajador reduce su jornada de trabajo para así poder cobrar parte de la pensión. Esta modalidad es beneficiosa, ya que permite seguir cotizando y aumentar de esta manera las cuantías de la nómina.

Por último tenemos la jubilación activa, la cual está pensada para aquellos trabajadores que quieren seguir trabajando a jornada completa o parcial a la vez que cobra la mita de la pensión.

¿En qué se diferencia la jubilación parcial de la activa? Su diferencia radica en que, mientras que la parcial obliga a reducir la jornada laboral en la activa no es así, permitiendo al trabajador/a estar a jornada completa.

Pensión por incapacidad permanente

Esta prestación está destinada a cubrir las necesidades económicas de los trabajadores que hubieran visto afectada su capacidad laboral para trabajar de forma parcial, total o absoluta a causa de una enfermedad o accidente.

Dentro de las pensiones por incapacidad permanente existen un total de cuatro tipos, siendo estos:

- Parcial: se cobra en un único pago y es la prestación por incapacidad más baja dentro de la Seguridad Social. Podrán acceder a ella todo trabajador que contemplara afectada su actividad laboral con una disminución reducida no inferior al 33 %.

- Se considera una incapacidad permanente total cuando por causa de una enfermedad o por un accidente el trabajador quedará impedido para trabajar en su profesión habitual. Esta deberá ser igual o superior al 33 %.

- Absoluta es la que a causa de una enfermedad o lesión le impide al trabajador realizar cualquier tipo de actividad laboral. La conocida como invalidez absoluta tiene una cuantía del 100 % de la base reguladora y esta se ingresa de forma mensual por parte de la Seguridad Social.

- Complemento de gran invalidez: Es el máximo complemento que se puede cobrar por parte del INSS y está destinado a aquellas personas que padecen una enfermedad o lesión que además de estar impedido para realizar ninguna actividad necesitan de la ayuda de terceras personas para realizar actividades cotidianas como (vestirse, comer o ducharse).

Pensión por el fallecimiento de un familiar

Cuando se sufre la pérdida de un familiar del cual se depende económicamente, el Instituto Nacional de la Seguridad Social cuenta con una serie de prestaciones económicas. Para acceder es necesario que tanto la personal difunta como el solicitante cumplan las condiciones requeridas por el INSS.

Existen tres tipos, la de viudedad, orfandad y en favor de familiares.

La pensión de viudedad es una prestación que se cobra de manera indefinida y a la cual se tiene derecho tras el fallecimiento de la pareja. La cuantía a cobrar dependerá de las cotizaciones a la Seguridad Social estando a torno a un 52 % de la base reguladora o del 56 % si se produjo después del 1 de agosto de 2018.

Para acceder a ella se deben de cumplir unos requisitos tanto por parte del fallecido como del cónyuge y los cuales se explica en esta guía sobre la pensión de viudedad y cómo solicitarla a la Seguridad Social.

La pensión de orfandad es una prestación económica que se concede los hijos/as menores de 21 años que se hubieran quedado huérfanos o mayores de 25 siempre y cuando hubiera perdido a los progenitores y no este cobrando un salario mínimo.

Para saber más sobre los requisitos que dan derecho a la prestación y las cuantías es conveniente ir a este artículo especializado sobre la pensión de orfandad y donde se abarca tanto las cuantías como las formas de solicitarla.

En el caso de familiares que hubieran convivido y dependa económicamente de la persona fallecida podrá acceder a la prestación en favor de familiares de la Seguridad Social.

Podrán acceder a esta prestación nietos/as, madres, padres, abuelos, abuelas, hijos/as y hermanos/as. Para acceder ella se deben de reunir como mínimo 15 años cotizados a lo largo de la vida laboral, tener cotizados 500 días de manera ininterrumpida dentro de los últimos 5 años anterior a la solicitud o 15 años a lo largo de la vida laboral.

Prestación por el nacimiento y cuidado del menor

La prestación por maternidad es el subsidio que cobran las madres para el descanso por el nacimiento de un hijo, adopción, tutela o acogimiento y que tiene por objetivo de compensar la perdida de ingreso que se producen.

Se percibe el 100 % de la base reguladora incluyendo todos los complementos, esta exenta de IRPF y su duración será de 16 semanas con la posibilidad de ampliarse hasta 13 semanas más en el caso de hospitalización del recién nacido.

La prestación o permiso por paternidad es baja para el cuidado del hijo/a a que tienen derechos los progenitores. Su duración será de 16 semanas y se cobra el 100 % de la base reguladora. Además, todas las cantidades recibidas durante la prestación estarán exentas de IRPF.

Para pedirla hay que reunir unos requisitos, tal y como se explica en la siguiente guía especializada sobre cómo solicitar el permiso de paternidad.

Pensiones SOVI

Las pensiones Seguro Obligatorio por Vejez e Invalidez o pensión SOVI están destinadas a trabajadores que cotizaron bajo el antiguo régimen de la Seguridad Social, el cual dejo de utilizarse en 1967. Dentro de estas jubilaciones existen tres tipos: por vejez, por invalidez y por viudedad.

Cada vez existen menos pensionistas que cobren una pensión de Seguro Obligatorio por Vejez e Invalidez y se espera que dentro de unos años ya no existan pensionistas que la cobren. Se puede ampliar mas información accediendo a este artículo especializado sobre la pensión SOVI.