En España, a diferencia de otros países de Europa, la pensión, ya sea de jubilación, incapacidad permanente o viudedad, representa casi siempre la única y principal fuente de ingresos. Estas prestaciones, al ser contributivas, su cuantía depende de las cotizaciones aportadas a lo largo de un determinado periodo. Ahora, ¿qué pasa cuando esas cotizaciones son insuficientes y las cuantías son muy bajas? En estos casos, el sistema público de pensiones las incentiva para que estas alcancen el mínimo fijado por ley, lo que se conoce como pensión mínima.

Esto es posible a través del conocido como "complemento a mínimos", la cual se encuentra regulado en el artículo 59 de la Ley General de la Seguridad Social (disponible en este BOE). Este mecanismo lo que hace es pagar la diferencia entre la pensión resultante y la pensión mínima a cobrar en función de la edad y situación familiar.

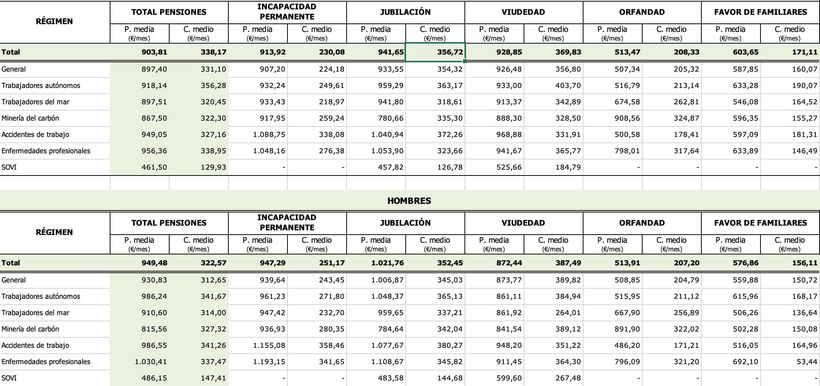

El complemento a mínimos es importante, ya que de los más de 10 millones de pensionistas que hay en España, más de 2,1 millones lo perciben con una cuantía mínima de 338,17 euros. En el caso de la jubilación el importe crece hasta los 356,72 euros y donde lo perciben uno de cada seis jubilados.

Ahora, no todos los pensionistas con bajas pensiones tienen derecho a percibir este complemento, ya que es necesario cumplir una serie de requisitos. Pero si durante este 2025 no se cumplían esos requisitos, pero sí se cumplen en 2026, este se podría solicitarse a la Seguridad Social.

Tanto la web de la Seguridad Social como la Ley General explican que es necesario tener una pensión contributiva reconocida. Además, esa persona debe residir en España, aunque hay excepciones que se aplican según acuerdos o normativas internacionales. Por otro lado, no hay que tener ingresos adicionales significativos, ya sean de trabajo, inversiones, actividades empresariales o ganancias patrimoniales, que superen un umbral determinado y que depende de su situación familiar.

Para este año 2026, y en paralelo a la revalorización de las pensiones, estos límites de ingresos se han visto incrementados. Concretamente, están fijados en los 9.442 euros anuales para los pensionistas sin cónyuge a cargo o que no tienen cónyuge. En el caso de tener cónyuge a cargo, el límite asciende a los 11.013 euros anuales. Esta actualización abre la puerta a que aquellos pensionistas con bajos ingresos puedan seguir accediendo a este complemento."

A tener en cuenta

Hay que recordar que este complemento no es vitalicio ni consolidable, sino que se revisa de forma anual. Esto quiere decir que, mientras se sigan cumpliendo los requisitos de rentas, el pensionista tendrá garantizado el cobro de la pensión mínima que le corresponda según su situación familiar.

Si un jubilado reúne las condiciones pero no está percibiendo esta ayuda, puede solicitar su revisión a la Seguridad Social en cualquier momento. El trámite puede realizarse de forma telemática a través de la Sede Electrónica del INSS o de manera presencial (en este artículo te explicamos cómo pedir cita previa por internet).

Por otro lado, es fundamental que, si el pensionista supera el límite de ingresos anuales (o prevé que esto va a suceder), se lo comunique a la Seguridad Social. De lo contrario, el INSS terminará cruzando los datos con la Agencia Tributaria y exigirá la devolución de todas las cantidades cobradas de más en concepto de prestaciones indebidas.