Al acceder a la pensión contributiva de jubilación, la Seguridad Social tiene en cuenta la edad de jubilación, así como el total de años cotizados a lo largo de la vida laboral. Así, al igual que cuando se adelanta la edad ordinaria (ya sea de forma voluntaria o involuntaria) la Seguridad Social puede aplicar coeficientes que reducen la pensión, no llegar al mínimo de años de cotización necesarios provocará que no se pueda acceder al 100 % de la pensión.

Para entenderlo mejor, hay que saber que la Seguridad Social, a la hora de calcular la pensión de jubilación, tiene en cuenta tres cosas que son la edad de jubilación, las últimas bases de cotización y el total de años cotizados dentro de los diferentes regímenes de la Seguridad Social, tal y como explica la Ley 27/2011. Mientras que la edad de retiro no reduce la pensión salvo que se adelante mediante una jubilación anticipada, las bases de cotización establecen la base reguladora o, por así decirlo, el 100 % de la pensión a la que se tiene derecho.

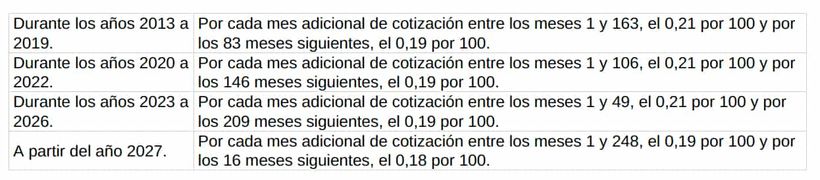

Por otro lado, el total de años cotizados establece qué porcentaje de ese 100 % se tiene derecho. Es decir, a más años de cotización, mayor será el porcentaje que corresponde. Según explica la Seguridad Social en su página y bajo la regulación de la Ley 27/2011, con 15 años de cotización (el mínimo para acceder a la pensión) se tiene derecho al 50 % de la base reguladora. A partir de ahí, por cada mes se irá sumando un porcentaje a la base reguladora, hasta llegar al 100 %, para lo que es necesario tener 36 años y 6 meses cotizados.

Por eso, tener menos de 36 años y 6 meses cotizados supone recibir menos de la pensión completa y llegar a perder hasta el 50%.

Qué pasa si he cotizado más de 36 años y 6 meses

Cotizar más de 36 años y 6 meses permite alcanzar el 100 % de la base reguladora, es decir, la pensión completa. Pero además, si se accede a la jubilación una vez superada la edad legal y ya se ha cumplido el mínimo de cotización exigido, la Seguridad Social puede añadir un porcentaje adicional a la pensión por cada año completo extra cotizado.

Este incremento adicional va desde el 2 % hasta el 4 % por cada año adicional, dependiendo del total de años cotizados. Por ejemplo, si se han cotizado más de 37 años y se retrasa la jubilación más allá de la edad ordinaria, se puede sumar un 4 % adicional por cada año.

Esto significa que quienes han tenido carreras laborales largas y posponen su retiro pueden recibir una pensión por encima del 100 %, dentro de los límites establecidos por la ley. Además, también puede beneficiarse del llamado “complemento por demora”, que se cobra aparte si ya se ha alcanzado el tope de la pensión máxima.

Ahora, si cotizas más de 36 años y 6 meses, pero te jubilas a tu edad ordinaria de jubilación, seguirás teniendo derecho al 100 % de la pensión, pero no se obtendrá ningún incremento adicional, ya que los incentivos solo se aplican si se retrasa la edad de jubilación, es decir, a través de la jubilación demorada.

Base reguladora y pensión mínima

La base reguladora se obtiene sumando las bases de cotización de los 25 años anteriores (300 bases) y dividiéndolas entre 350. Esta será la cifra de referencia para el cálculo de las pensiones contributivas de la Seguridad Social. Sobre esta base reguladora habrá que aplicar el efecto inflación de todos los meses, salvo los de los dos últimos años.

En el caso de que la pensión resultante fuera menor a la pensión mínima, se podrá acceder al complemento a mínimos para conseguir que esta al menos alcance dicho valor mínimo. Ahora, para acceder a este complemento es necesario carecer de ingresos suficientes. Para este 2025, el límite de ingresos queda fijado en los 9.193 euros al año para pensionistas sin cónyuge o con cónyuge no a cargo. En el caso de tener cónyuge a cargo, el límite asciende a 10.723 euros.