Adelantar la edad de jubilación implica aceptar que la Seguridad Social aplique unos coeficientes reductores que reducen la pensión para siempre, es decir, un porcentaje que se descuenta por cada mes adelantado respecto a la edad ordinaria y que puede llegar al 30%. Muchos pensionistas asumen que ese recorte arrastrará también a la pensión que cobrará su cónyuge cuando fallezcan, y eso paraliza decisiones que ya estaban tomadas. Alfonso Muñoz Cuenca, funcionario de la Seguridad Social especializado en pensiones y prestaciones ha publicado un video en su canal donde explica que la viudedad se calcula sobre la base reguladora del causante, no sobre la pensión ya minorada que venía percibiendo en vida.

Este tema importa y mucho, ya que según últimos datos de la Seguridad Social, en España cerca de 2,3 millones de personas cobran una pensión de viudedad, de las cuales el 95% son mujeres. Y una parte significativa de los pensionistas que las generan se jubilaron antes de su edad ordinaria, lo que multiplica las consultas a asesores y funcionarios sobre cómo se transfiere ese recorte al superviviente.

Cómo se calcula la viudedad cuando el fallecido era pensionista

“La pensión de viudedad se calcula sobre la misma base reguladora que sirvió para calcular la pensión de jubilación, no sobre la cuantía que viene percibiendo actualmente el pensionista”, explica Muñoz. La base reguladora es la cifra teórica que resulta de promediar las bases de cotización del trabajador durante un periodo concreto antes de jubilarse. Para entenderlo mejor, es el número de partida con el que el sistema calcula cualquier pensión contributiva, independientemente de los ajustes posteriores.

Sobre esa base se aplica un porcentaje del 52% con carácter general, que puede subir al 60% para mayores de 65 años sin otros ingresos y hasta el 70% cuando el beneficiario tiene cargas familiares y la pensión es su principal fuente de renta. La regulación está recogida en los artículos 219 a 223 del texto refundido de la Ley General de la Seguridad Social y desarrollada por el Real Decreto 1647/1997 y la normativa posterior que fija los porcentajes vigentes.

Cuando el fallecido era ya pensionista, la norma le considera el sujeto causante de la prestación y no obliga a los herederos a acreditar periodos adicionales. Muñoz lo concreta así: "En ese supuesto, la ley considera causante al pensionista fallecido y no se le exige periodo mínimo de cotización adicional”. El cónyuge solo tendrá que probar el vínculo y los requisitos de convivencia o de pareja de hecho establecidos por la propia Seguridad Social.

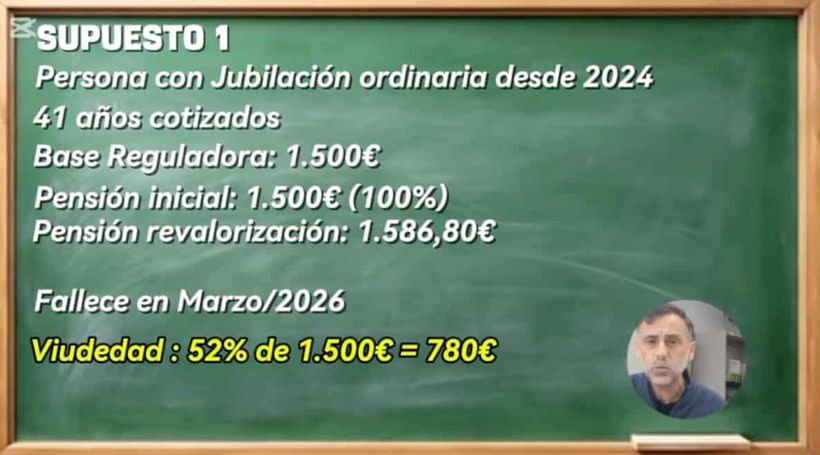

El ejemplo numérico que disipa la duda

Para que se entienda con claridad, el funcionario pone dos escenarios paralelos con cifras equivalentes. En el primero, un trabajador con 41 años cotizados y una base reguladora de 1.500 euros se jubila a la edad ordinaria con derecho al 100% de la pensión. Tras dos revalorizaciones consecutivas, termina cobrando 1.586,80 euros mensuales. Si fallece, su cónyuge percibe el 52% de los 1.500 euros de base, lo que arroja 780 euros iniciales y, una vez aplicadas las revalorizaciones desde el hecho causante (el momento en que se reconoció la jubilación), 823,49 euros mensuales.

En el segundo escenario, la misma persona con los mismos 41 años cotizados se jubila un año antes de su edad ordinaria. La base reguladora sigue siendo idéntica, 1.500 euros, pero al aplicarse un coeficiente reductor del 5,25% por la anticipación, su pensión inicial baja a 1.421,25 euros. Aquí surge la pregunta lógica del lector: ¿también baja la viudedad? “Pues no. La pensión de viudedad vuelve a calcularse sobre la base reguladora de 1.500 euros, no sobre la pensión que cobraba el pensionista reducida”, responde Muñoz. El resultado para el cónyuge es exactamente el mismo, 823,49 euros mensuales.

Qué requisitos exige la Seguridad Social al causante

Alfonso aprovecha el vídeo para repasar los supuestos en los que el sistema reconoce la pensión. Si el fallecido era trabajador en activo, la Seguridad Social exige que estuviera de alta o en situación asimilada y que hubiera cotizado al menos 500 días dentro de los cinco años anteriores al fallecimiento. Si no estaba de alta en el momento de morir, el listón sube a 15 años cotizados a lo largo de toda su vida laboral.

Cuando el fallecimiento se debe a un accidente, sea o no laboral, o a una enfermedad profesional, “no se exigirá periodo previo de cotización”, recuerda Muñoz. Y si el causante ya era pensionista de jubilación o de incapacidad permanente, el sistema da por cumplido el requisito de cotización con la propia pensión que venía cobrando, sin pedir cotizaciones adicionales.

Pueden ser beneficiarios el cónyuge superviviente, la pareja de hecho registrada con la antelación que exige la ley y el excónyuge que percibía pensión compensatoria, siempre que se acrediten los requisitos generales. La pensión es además compatible con la de jubilación o de incapacidad permanente del propio beneficiario y con rentas del trabajo, una diferencia clave respecto a otras prestaciones del sistema.

Para terminar el funcionario de la Seguridad Social hace un resumen para tener la idea clara y es que “la pensión de viudedad se calcula sobre la base reguladora del pensionista fallecido, no sobre la cuantía reducida que venía cobrando como consecuencia de la jubilación anticipada”. Es decir, que la jubilación anticipada penaliza al pensionista, pero no al cónyuge que le sobrevive.