La Dirección General de Tributos (DGT), dependiente del Ministerio de Hacienda, ha aclarado que tener la condición de agricultor joven no es suficiente para acceder a la exención del 100% en el Impuesto sobre Sucesiones por la transmision de una explotación agraria. Así lo señala en la consulta vinculante V0102-26, de 20 de enero de 2026, donde analiza el caso de un agricultor de 35 años que heredó mediante legado una explotación agraria prioritaria.

Según explica la DGT, aunque el contribuyente cumplía la condición de agricultor joven y ya tenía reconocida desde 2019 la calificación de explotación agraria prioritaria, no puede beneficiarse de la exención porque dicho beneficio fiscal exige que la adquisición se produzca para la “primera instalación” del agricultor en una explotación agraria prioritaria.

La consulta recuerda además que la adquisición de bienes mediante herencia o legado constituye un hecho imponible sujeto al Impuesto sobre Sucesiones y Donaciones conforme al artículo 3.1.a) de la Ley 29/1987 del ISD. Asimismo, el heredero o legatario es quien debe asumir el pago del impuesto en calidad de sujeto pasivo.

La exención solo se aplica en la primera instalación agraria

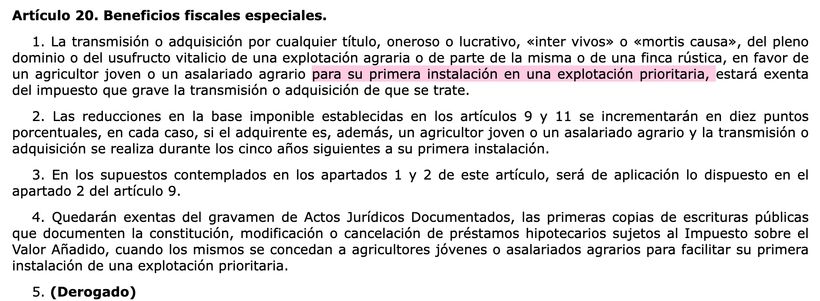

En su análisis, la DGT cita expresamente el artículo 20.1 de la Ley 19/1995, de Modernización de las Explotaciones Agrarias, que establece una exención fiscal para la transmisión o adquisición de explotaciones agrarias, ya sea por herencia, donación o compraventa, cuando se realice a favor de un agricultor joven o un asalariado agrario para su primera instalación en una explotación prioritaria.

Hacienda considera que este requisito no se cumple en el caso analizado, ya que el consultante tenía reconocida la condición de explotación agraria prioritaria desde marzo de 2019. Por tanto, la herencia recibida en 2025 no puede considerarse una primera instalación.

De esta forma, la DGT deja claro que el acceso a este beneficio fiscal no depende únicamente de la edad o de la condición de agricultor joven, sino también de que la adquisición suponga efectivamente el inicio de la actividad en una explotación agraria prioritaria.

, vive solo con 480 euros al mes en un pueblo del Pirineo")