El pensamiento de aquellas personas que han enviudado en más de una ocasión es que, tras perder a la segunda pareja, se pierde la pensión de viudedad de menor importe, ya que no es posible compatibilizar ambas prestaciones. Esto hace que muchos piensen que solo se puede cobrar una sola pensión de viudedad, pero la Seguridad Social permite una excepción (y muy concreta) por la que sí se puede llegar a cobrar dos pensiones de viudedad a la vez.

La Seguridad Social establece que no es posible cobrar dos pensiones a la vez (por ejemplo, dos pensiones de jubilación o dos de incapacidad permanente). Así lo establece la Ley General de la Seguridad Social en su artículo 163 (consultable en este BOE), donde dice que “serán incompatibles entre sí cuando coincidan en un mismo beneficiario”. Ahora bien, la norma recoge una excepción, en la que dice “a no ser que expresamente se disponga lo contrario, legal o reglamentariamente”.

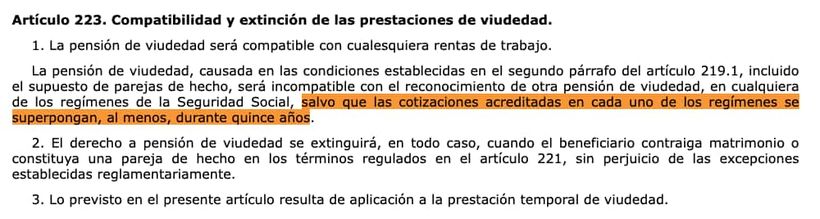

De esta forma, para poder tener derecho y cobrar dos pensiones de viudedad a la vez, es necesario generar ese derecho acogiéndose a la única excepción que contempla la normativa. Esta salvedad aparece recogida en el artículo 223.1 de la Ley General de la Seguridad Social, que establece que la pensión de viudedad “será incompatible con el reconocimiento de otra pensión de viudedad, en cualquiera de los regímenes de la Seguridad Social, salvo que las cotizaciones acreditadas en cada uno de los regímenes se superpongan, al menos, durante quince años”.

Para que esto sea posible, es necesario que se de una serie de circunstancias encadenadas. Primero, que si se enviuda de dos personas distintas, la ley no permite sumar las prestaciones, ya que tendrá la obligación de elegir una de las dos. Sabiendo esto, para poder cobrar dos pensiones, el derecho lo tiene que haber generado una única pareja fallecida.

Así, para poder sumar ambas pensiones se pide que el cónyuge fallecido haya cotizado en sistemas diferentes de la Seguridad Social (por ejemplo, trabajando a la vez en el Régimen General como empleado por cuenta ajena y en el Régimen Especial de Trabajadores Autónomos o RETA). Además, es obligatorio que las cotizaciones del fallecido coincidan en el tiempo durante al menos 15 años en esos sistemas distintos."

En este caso tan específico se podrá sumar ambas cuantías, pero teniendo claro que la suma de ambas no podrá superar la pensión máxima fijada cada año. En 2026, la pensión máxima son 47.034,40 euros, que repartidos en 14 pagas son 3.359,60 euros.

Qué pasa si no se cumple con todos los requisitos

Como se puede comprobar, el hecho de cumplir con los 15 años de cotización de forma simultánea en sistemas diferentes es algo inusual; lo habitual es que no se llegue a cumplir con ese requisito o que la duda surja al enviudar de dos personas distintas. En este caso, el derecho generado no se pierde, aunque entrará en juego el principio de incompatibilidad.

La Ley General de la Seguridad Social explica que en estos casos “la entidad gestora iniciará el pago o, en su caso, continuará con el abono de la pensión de mayor cuantía”. Es decir, que se cobrará la que sea más beneficiosa económicamente.

Sin embargo, la norma deja la puerta abierta a que, si el beneficiario así lo desea, “podrá solicitar que se revoque dicho acuerdo y optar por percibir la pensión suspendida”. De esta forma, aunque no se pueda sumar ambas cuantías, sí que se podrá cobrar la de mayor importe o, la que más se ajuste a los intereses del beneficiario.