La Dirección General de Tributos (DGT), organismo dependiente del Ministerio de Hacienda, ha aclarado que es posible aplicar el IVA reducido del 4% en la compra de un coche destinado a una persona con discapacidad, aunque no sea ella quien lo conduzca. Así lo recoge en la consulta vinculante V0072-25, de 3 de febrero de 2025, en la que analiza el caso de un padre con un 75% de discapacidad y movilidad reducida cuyo vehículo sería utilizado por sus hijos.

La duda principal era si podía aplicarse el tipo superreducido del IVA en la adquisición del vehículo en estas circunstancias. Hacienda responde que sí, pero solo si se cumplen los requisitos establecidos en la normativa del impuesto, que prevé este beneficio fiscal para determinados vehículos destinados al transporte habitual de personas con discapacidad.

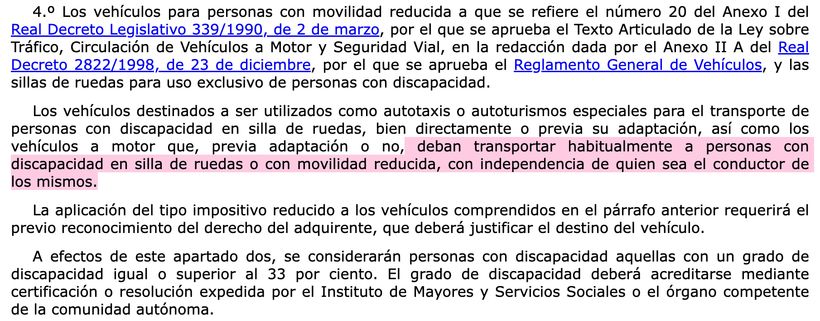

En concreto, la normativa aplicable es el artículo 91.Dos.1.4º de la Ley 37/1992 del Impuesto sobre el Valor Añadido, que permite aplicar el tipo del 4% a vehículos destinados al transporte de personas con movilidad reducida o en silla de ruedas. Esta excepción se aplicaría frente al tipo general del 21% recogido en el artículo 90 de la misma ley. Sin embargo, la DGT deja claro que esta ventaja fiscal no se aplica automáticamente.

El uso del vehículo es la clave, no quién lo conduce

En su análisis, la DGT explica que el elemento determinante no es quién conduce el vehículo, sino su destino. Es decir, debe quedar acreditado que el coche se utiliza de forma habitual para transportar a la persona con discapacidad.

Para justificarlo, recuerda que el propio artículo 91.Dos.1.4º de la Ley del IVA establece que estos vehículos pueden ser utilizados “con independencia de quién sea el conductor”, siempre que su finalidad sea el transporte habitual de personas con discapacidad.

Además, la DGT acude a la definición de vehículo a motor recogida en el Anexo II del Real Decreto 2822/1998 (Reglamento General de Vehículos) y en el Real Decreto Legislativo 6/2015, para precisar qué tipo de vehículos pueden beneficiarse de esta medida. En este sentido, aclara que no todos los vehículos son válidos, ya que deben ser aptos para el transporte de personas con movilidad reducida, lo que excluye, por ejemplo, motocicletas.

Solo se aplica el 4% si se cumplen todos los requisitos

La DGT concluye que la aplicación del IVA reducido exige cumplir una serie de requisitos establecidos en el artículo 26 bis del Reglamento del IVA (Real Decreto 1624/1992).

Entre ellas, que hayan pasado al menos cuatro años desde la compra de otro vehículo en condiciones similares, que no se transmita el coche en ese mismo plazo y que se acredite oficialmente el grado de discapacidad mediante certificado del IMSERSO o del órgano competente de la comunidad autónoma.

Además, es imprescindible solicitar previamente el reconocimiento del derecho ante la Agencia Tributaria, tal y como exige el propio reglamento. Sin esta autorización, no se puede aplicar el tipo del 4% y la operación tributará al tipo general del 21%.

La DGT también recuerda que la acreditación del uso del vehículo puede realizarse por distintos medios, como el parentesco con la persona con discapacidad, la convivencia o incluso la titularidad del coche, aunque este último aspecto no es obligatorio.

En cualquier caso, Hacienda insiste en que no basta con la existencia de una discapacidad o con que el coche sea utilizado por familiares. Es necesario acreditar el destino del vehículo y cumplir todos los requisitos legales previstos en la Ley 37/1992 del IVA y su reglamento de desarrollo. De lo contrario, como ocurre en estos supuestos, la compra del coche tributará al tipo general del impuesto.

, vive solo con 480 euros al mes en un pueblo del Pirineo")