La Comunidad de Madrid estrena a partir del 1 de julio una nueva rebaja fiscal en el Impuesto de Donaciones y Sucesiones que la presidenta Isabel Díaz Ayuso ha presentado como una revolución para los herederos de la región. A pesar de la medida, aplaudida por el Gobierno regional y utilizada como bandera política, llega cargada de condiciones y limitaciones que pueden dejar a miles de madrileños sin el supuesto ahorro prometido.

El núcleo de la reforma, aprobada por la Asamblea de Madrid y publicada en el BOCM (que se puede consultar en BOCM), es elevar del 25% al 50% la bonificación en las herencias y donaciones entre hermanos, tíos, sobrinos, bisabuelos y bisnietos, es decir, para los familiares agrupados en el denominado Grupo III. Así, el Ejecutivo presume de que más de 14.000 contribuyentes podrán beneficiarse de la medida, que supondrá, según sus propias cifras, un ahorro de 140 millones de euros anuales.

Pero la realidad es menos sencilla de lo que vende el discurso oficial, ya que los grandes beneficiados del sistema siguen siendo los familiares directos (hijos, padres, cónyuges), que ya tienen una bonificación del 99% y apenas pagan impuesto desde hace años. Para la mayoría de las herencias, la situación apenas cambia con la nueva ley. La “gran rebaja” solo tiene impacto real para los casos de herederos colaterales, un perfil minoritario en comparación con el grueso de transmisiones familiares.

La letra pequeña

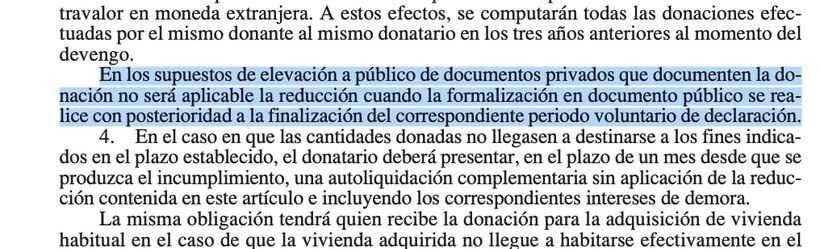

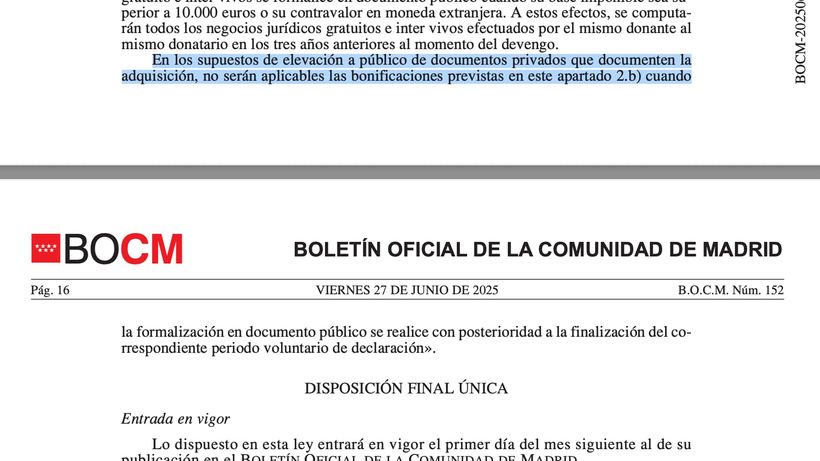

La nueva norma incluye una batería de requisitos que pueden desactivar la bonificación para quienes no estén atentos. Por ejemplo, si el trámite de la donación o herencia no se formaliza correctamente y dentro del plazo voluntario de declaración, la bonificación se pierde. Así lo recoge el texto legal, que exige la formalización en documento público para operaciones de más de 10.000 euros, y avisa de que si este paso se da fuera de plazo, “las bonificaciones no serán aplicables”.

Otro elemento clave: la exención total para donaciones de hasta 1.000 euros solo se puede utilizar una vez cada tres años entre el mismo donante y donatario. Además, si se reciben varias pequeñas cantidades que en conjunto superan ese límite, se pierde automáticamente la bonificación, un matiz que la mayoría de ciudadanos desconoce.

El Gobierno de Ayuso también presume de eliminar “trabas administrativas”, pero la obligación de justificar el origen de los fondos en donaciones de dinero sigue firme. Si Hacienda considera que el origen no está debidamente acreditado o no se ha reflejado en el acto, puede tumbar la bonificación.

Mientras el Gobierno regional vende la medida como “respuesta a una demanda social constante”, la reforma tiene un alcance limitado para la mayoría. La mayoría de las herencias en Madrid ya estaban prácticamente exentas para padres, hijos o cónyuges. El gran titular oculta que el grueso de madrileños verá poco o ningún cambio en su factura fiscal.

El Ejecutivo de Ayuso vuelve a confrontar con el Gobierno central y presume de autonomía fiscal, asegurando que “no es dumping”, sino una medida para atraer inversión y generar riqueza. Pero la letra pequeña y las condiciones estrictas ponen en duda que la rebaja alcance la magnitud que promete el relato oficial.