Los tipos de interés no paran de subir y el euríbor, su índice de referencia que ya se sitúa cerca del 3%, tampoco. Esto hace que las cuotas de los deudores de hipotecas variables se incrementen cada mes y pagarlas cada vez se haga más difícil. Por este motivo, las hipotecas fijas se presentan como una opción para aquellas personas que quieren acceder a una vivienda propia, aunque no son muchos los bancos que las ofrecen.

El encarecimiento de las hipotecas también ha provocado que los bancos sean más exigentes a la hora de fijar las condiciones para aprobar los préstamos hipotecarios, ya que las fuertes subidas de las cuotas requieren que las entidades bancarias analicen con más detalle la capacidad de pago del cliente. Reflejo de esto es que durante el primer trimestre del 2023 una de cada tres hipotecas solicitadas hayan sido denegadas.

Qué es una hipoteca fija

Las hipotecas fijas son un producto que solo algunos bancos ofrecen para poder comprar una vivienda. Una opción que con la fuerte subida de los tipos de interés ha tomado fuerza en el último tiempo frente a las hipotecas variables. Se trata de un préstamo hipotecario que “tiene el mismo tipo de interés durante todo el plazo de devolución”, según explican desde HelpMyCash.

Esto significa que las cuotas mensuales serán siempre por el mismo monto contrario a lo que ocurre en las hipotecas variables en donde este importe se modifica según la variación del euríbor, cuya fluctuación hace que el precio de la hipoteca se encarezca. Las hipotecas fijas dan la seguridad de que siempre se pagará lo mismo, y por lo tanto, se evitan sorpresas que alteren la economía de los clientes o bien, hagan que sea imposible afrontar el pago.

Mejores hipotecas fijas 2023

Las ofertas de hipotecas fijas no abundan, por lo que conocer cuáles son las que mejores condiciones ofrecen, puede ayudar al usuario a elegir la que más se adapte a su situación financiera. Además, es un producto que los bancos podrían retirar si comienzan a detectar que no les resulta rentable. Los expertos de HelpMyCash recomiendan los préstamos hipotecarios fijos de estas tres entidades bancarias para este 2023.

Hipoteca Open Fija de Openbank

La hipoteca Open Fija de Openbank es, según los expertos, más conveniente actualmente. Cuenta con un interés de entre 2,79% a 15 años y del 2,94% a 30 años. Tiene bonificación si el cliente también domicilia sus ingresos (nómina o pensión), contrata seguros de vida o del hogar, abre un plan de pensiones, usa la tarjeta de crédito del banco, o domiciliar los recibos de luz y gas de Repsol. Financian hasta el 80% si se trata de primera vivienda de uso habitual

Hipoteca fija de BBVA

La segunda mejor opción de hipoteca la tiene BBVA, con un interés de 2,80% hasta 15 años y de 2,90% para 20, 25 o 30 años. Siempre y cuando se domicilie la nómina o pensión y se contraten seguro de vida y hogar con el banco. También permite financiar hasta el 80% del precio de compra de la vivienda.

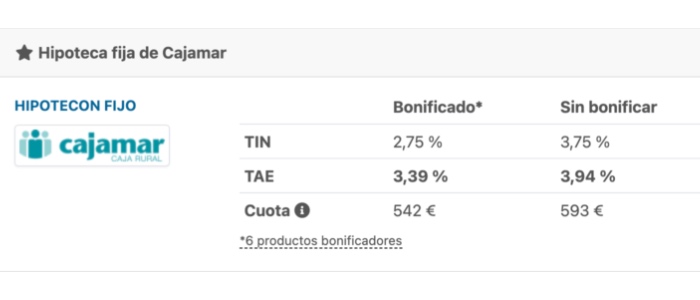

HipotecON Fija de Cajamar

La hipotecON fija de Cajamar tiene un interés más bajo que las demás, un 2,75% hasta 30 años, sin embargo tienen una lista larga de otros productos que hay que contratar para poder tener ese interés y solo se puede acceder si los salarios de los titulares suman 4.000 euros de ingresos mensuales o más. El máximo a financiar es el 80% del valor de la vivienda.

Otras noticias interesantes

-

El Banco de España critica la Ley de Vivienda y la reforma de las pensiones

-

Quiero comprar un piso: En 10 años mi sueldo ha crecido un 3,4% pero el precio de la vivienda un 8,5%

Lo más leído

-

La nómina de mayo viene con sorpresa doble para estos trabajadores: cobrarán mucho más

-

Precio de la luz mañana, 2 de mayo de 2024: las horas más baratas y caras

-

ING regala hasta 120 euros estos días por comprar en el supermercado

-

La Seguridad Social pagará solo parte de la paga extra a estos pensionistas en junio

-

Los trabajadores que deberán cobrar un "plus" en la nómina por trabajar el 1 de mayo

-

El SEPE dice adiós al mes de abril, publicando más de 5.000 nuevas ofertas: no piden experiencia