Cualquier tipo de trabajador, sea autónomo o asalariado, siempre va a querer hacer su retiro del mercado laboral con la cuantía de la pensión de jubilación más alta. Por ello, se preguntan cómo tienen que incrementar su base reguladora para conseguir el mayor importe por el Instituto Nacional de la Seguridad Social (INSS), es decir, se cuestionan sobre cómo quedará la pensión del mañana.

Para saber cómo llevar a cabo la estrategia perfecta al finalizar la actividad laboral con la mejor pensión contributiva, se deberá establecer cuál es la diferencia entre la base de cotización y la base reguladora y por qué es tan importante esta última.

Por regla general, la jubilación se puede realizar al alcanzar la edad ordinaria, a los 65 años, cuando se acredita que se han cotizado un mínimo de 37 años y seis meses en la Seguridad Social. En caso de no cumplirse con este hecho, se deberá esperar a alcanzar la edad legal, a los 66 años y dos meses.

¿Cómo afecta la base reguladora a la pensión de jubilación?

Desde la Seguridad Social explican que la base reguladora consiste en una cifra que facilita el cálculo de la cuantía de la pensión. Depende específicamente de la cotización del trabajador durante un periodo determinado. Afectan a la pensión de jubilación porque cuanta mayor sea el resultado de dicha base, mayor será la cuantía recibir.

Otro término a tener en cuenta deberá ser el tope de la base de cotización, otro resultado que vuelve a influir en la cuantía de la misma forma que la anterior. Cuanto más altas sean las bases, más alto será el importe a recibir.

Es necesario destacar que como la Seguridad Social toma los últimos 25 años cotizados para calcularla, para el trabajador será clave acumular mayores bases de cotización en esos años antes que hacerlo en sus primeros años de vida laboral y después cotizar por bases menores (algo que no puede elegir).

En cuanto a la base reguladora, con 15 años cotizados, que es el mínimo exigido, se tendrá derecho al 50% de la base reguladora. Cuantos más años se coticen se tendrá derecho hasta al 100% de dicha base. Pero, ¿cómo se calculan? Una cuestión que se va a responder a continuación.

¿Cómo se calcula la base reguladora para incrementar la pensión del mañana?

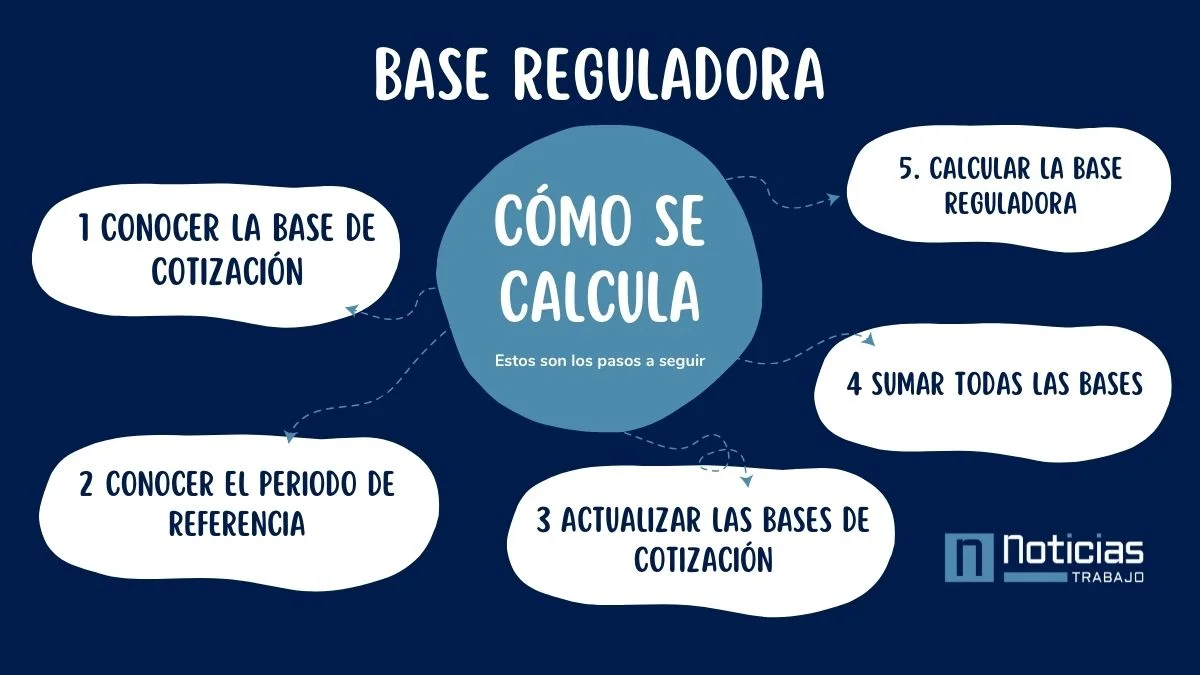

Para calcular la cuantía que se tendrá al final de la vida laboral se deberá tomar un periodo de referencia. Actualmente, dicho tiempo corresponde con los últimos 25 años de trabajo, es decir, los últimos 300 meses antes de pedir la pensión de jubilación.

Se deberán sumar todas las bases de cotización (tienen que estar actualizadas con el IPC) de los últimos 300 meses. El resultado de esa operación, una cifra bastante elevada, se dividirá entre 350 (en 2022). La cantidad será la base reguladora para la jubilación. Se explica también en el siguiente gráfico.

Cobrar la pensión máxima

A pesar de dar un resultado, la Seguridad Social sí que fija un tope en la cuantía de la pensión. Esto lo marcan los Presupuestos Generales del Estado. En este 2022, el máximo importe será de 2.819,19 euros mensuales, repartidos en 14 pagas.

De esta manera, por más que un asalariado o autónomo coticen por la base máxima no aumentarán su pensión más allá del tope establecido de 2.819,19 euros establecido por el Gobierno.