El Ingreso Mínimo Vital ha llegado a más de 2.5 millones de beneficiarios según los últimos datos publicados por la Seguridad Social y todavía muchos se preguntan si el hecho de aceptar un trabajo supone la pérdida de la prestación, más aún con la entrada del Real Decreto 240/2026. Alfonso Muñoz Cuenca, funcionario de la Seguridad Social especializado en pensiones y prestaciones, ha explicado cómo funciona la nueva norma.

“El incentivo al empleo persigue motivar a las personas beneficiarias del Ingreso Mínimo Vital para que se incorporen al mercado laboral”, explica el funcionario y añade “sin que suponga la pérdida automática e inmediata de la prestación”.

Aunque la Ley 19/2021 (consultable en este BOE) ya preveía que el Ingreso Mínimo Vital fuera compatible con un empleo, la entrada del Real Decreto 789/2022 posterior la hizo más confusa, provocando que muchos beneficiarios tuvieran que devolver parte de las cuantías por incompatibilidad. Ahora esta nueva norma busca corregir precisamente esto, ya que al inicio muchas personas rechazaban ofertas de empleo por temor a perder su única fuente de ingresos “estable”, ya que esta se cobra de forma indefinida mientras se cumpla con los requisitos.

Tal y como explica Alfonso Muñoz, “hasta la entrada en vigor de este Real Decreto, la regulación del incentivo al empleo se establecía a través de una compleja fórmula que ha supuesto que las personas beneficiarias tuvieran dificultades de comprensión en su aplicación”.

Por eso y tras más de tres años, la forma en la que funciona la prestación cambia y ahora incorpora un “importe exento que permite excluir parte de los incrementos de ingresos laborales del cómputo total a efecto del Ingreso Mínimo Vital”, señala Alfonso.

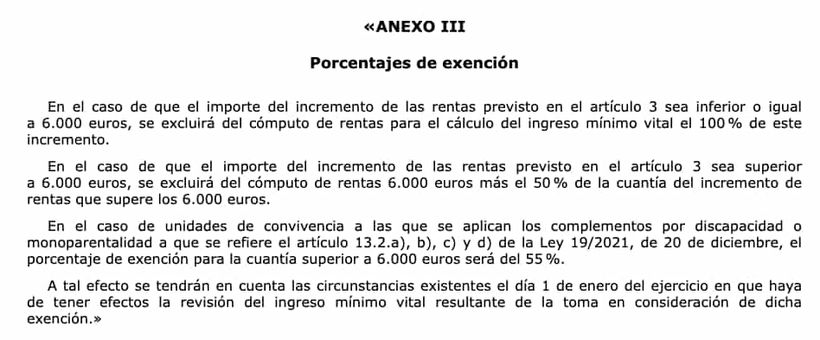

¿Cuánto dinero del sueldo queda exento con la nueva normativa?

El nuevo sistema es un sistema progresivo en el que una parte de los ingresos por trabajo no se tienen en cuenta a la hora de revisar el ingreso mínimo vital. Este cálculo se hace con lo que el beneficiario ganó un ejercicio fiscal y lo que había ganado el año anterior, y sobre esto se aplican las siguientes exenciones:

- Si los incrementos son iguales o inferiores a 6.000 euros, se excluirá del cómputo de renta el 100% de ese incremento.

- Si los ingresos son superiores a los 6.000 euros, se excluirán del cómputo de renta los 6.000 euros primeros y del resto se excluirá el 50%.

- En el caso de aquellas familias que cobren el complemento de discapacidad o monoparental, el porcentaje de la exención para la cuantía que supere los 6.000 euros será del 55%.

De esta forma se cumple con el principio de la política social moderna, que es, según explica Muñoz “que la activación laboral debe ser compatible con la protección económica”. Estos porcentajes se pueden consultar en el Anexo III del Real Decreto 240/2026.

Dos ejemplos prácticos

Alfonso explica cómo funciona la compatibilidad de trabajo con el Ingreso Mínimo Vital con dos ejemplos. El primero lo hace con una unidad familiar donde expone que sus ingresos “pasan de 6.500 euros anuales a 10.000 euros anuales”. Como el incremento ha sido de 3.500 euros y este es inferior a los 6.000 euros, el mismo quedaría exento al 100%. Es decir, que no penaliza, sino que empuja a las personas a seguir trabajando.

En el segundo ejemplo, pone a una familia cuyos ingresos por trabajo pasan de 8.000 euros a 16.000 euros al año. Como el incremento es de 8.000 euros, aplicando la norma, los primeros 6.000 euros estarían exentos. De los 2.000 euros restantes, estarían al 50% (es decir, 1.000 euros). En total, 7.000 euros quedarían exentos. “En este supuesto, solo computan parcialmente esos incrementos adicionales, es decir, crecer profesionalmente sigue siendo rentable”, asegura el funcionario.

Por eso, Alfonso asegura que “trabajar no reduce automáticamente la prestación, sino que la puede complementar”.

Novedades del Ingreso Mínimo Vital en 2026

Además de la guía explicativa de Alfonso Muñoz, si miramos el Real Decreto 240/2026, el mismo incluye dos novedades que los beneficiarios deben conocer.

Por un lado, además de poder compatibilizar la prestación con un sueldo, la ley obliga a que los beneficiarios del IMV sean incluidos en el “Plan anual para el Fomento del Empleo Digno” para que los servicios públicos les ayuden activamente a encontrar trabajo.

Además, la norma aclara que no se tendrán en cuenta (no computarán como ingresos) ciertas ayudas a la hora de pedir el Ingreso Mínimo Vital. Concretamente, la ley excluye el cobro único del paro (la prestación por desempleo de pago único para hacerse autónomo) y los subsidios no contributivos por desempleo, siempre y cuando estos últimos ya se hubieran agotado (extinguido) en la fecha en la que se solicita el IMV.