Con sabor agridulce se desgranan los datos recogidos sobre las primeras valoraciones de la reforma de las pensiones de José Luis Escrivá, elaborador por la Fundación de Estudios de Economía Aplicada (FEDEA). La llegada de la Ley 21/2021 tenía como fina mejorar la sostenibilidad del sistema de pensiones y parece que se ha conseguido. Sin embargo, esto parece haber afectado negativamente a la capacidad de ahorro de los pensionistas.

Un mayor retraso en el acceso a la pensión y mayores incentivos para los trabajadores que alargaran su estancia en el mercado laboral más allá de la edad de jubilación. Esa es el objetivo que se marcó el Ministerio de Inclusión, Seguridad Social y Migraciones en la pasada legislatura ante la llegada de la Generación Baby Boom.

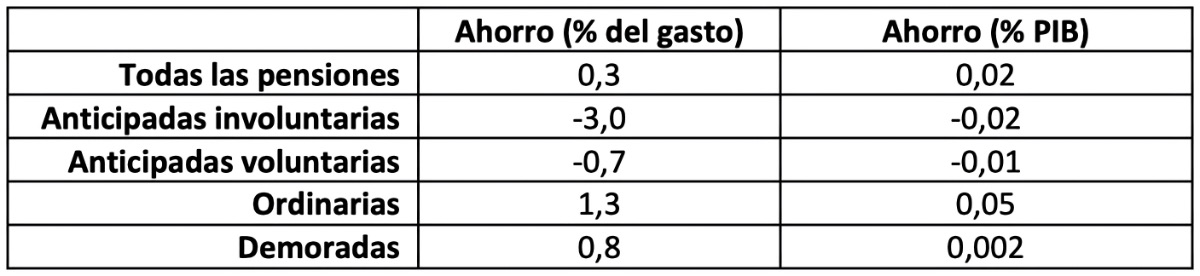

Según las conclusiones sacadas de dicho estudio y como se puede comprobar en los últimos meses, sí que hay menos personas que acceden a la jubilación anticipada, pero no se está terminando de tener ‘holgura’ para limitar el gasto de estas prestaciones contributivas. La edad efectiva de jubilación sí ha pasado de los 64,83 años a los 65,07 de 2022 a marzo de 2024 y su impacto en el gasto es el 0,02 del PIB a largo plazo en la jubilación demorada.

Cómo ha afectado la reforma de las pensiones sobre el ahorro de los pensionistas

Tal y como reflejan los datos aportado por Fedea, el ahorro en las pensiones sobre el Producto Interior Bruto (PIB) ha sido “muy modesto”, del 0,02% de este indicador a largo plazo en caso de aumento de una año en la edad efectiva de jubilación sin incremento de la edad legal.

Específicamente, la mayor parte de ese ahorro se ha producido en la jubilación ordinaria que pasaría a ser jubilaciones demoradas, bien con la bonificación del cheque único (28%) o con la bonificación del 4% (72%).

En cuando al ahorro en la jubilación anticipada, el porcentaje sale en negativo, tanto para la modalidad voluntaria como para la forzosa. Según apunta este Think Tank, el aumento en la edad supone una importante disminución de los coeficientes reductores y, por tanto, una mayor pensión media.

Para la jubilación demorada, es ahorro experimentado es algo menor que que el de las oirdina arias en términos de gasto, pero menor en términos del PIB, justificado porque su peso sobre el gasto total es más pequeño.

A pesar de lo anterior, desde FEDEA expresa que estas estimaciones de la tabla son “aceptables a largo plazo en ausencia de más aumentos no previstos en la edad legar de jubilación tras 2027”. Cabe recordar que el Gobierno tiene previsto fijar la edad legal en los 67 años a partir de 2027 para la jubilación ordinaria.

El mayor logro de la reforma: reducir la jubilación anticipada

El mayor objetivo que tenía la conocida como ‘Reforma Escrivá’ era la reducción de pensionistas de jubilación anticipada y, parece ser, que el objetivo sí que se ha conseguido. La reforma introdujo coeficientes reductores que ya no se aplicaban de forma trimestral sobre la base de cotización, sino sobre la cuantía final a la que se tiene derecho por cada mes de adelanto hasta un máximo del 21%.

Como apuntan desde la la organización, esos coeficientes solo sirvieron para sobrepenalizar los dos extremos del perio de anticipación, entre 1 y 3 meses y entre 21 y 24 meses, al tiempo que “infrapenalizaron la parte intermedia, es decir, la comprendida entre los 9 y 18 meses, según los años cotizados.