El Tribunal Supremo declara abusiva la comisión de apertura del 6% del capital prestado en un préstamo concedido por una entidad privada no bancaria y obliga a la prestamista a devolver al consumidor 2.490 euros, junto con las cantidades cobradas por otras cláusulas anuladas. La sentencia, que rechaza el carácter usurario del interés remuneratorio, fija como referencia que las comisiones de apertura habituales en el mercado oscilan entre el 0,25% y el 1,50% del principal.

La sentencia (consultable en el Poder Judicial) del Alto Tribunal, estima el recurso de casación interpuesto por la sociedad prestamista contra la resolución de la Audiencia Provincial de Madrid que había declarado nulo el contrato por usura. La Sala de lo Civil rechaza esa calificación al aplicar la doctrina fijada en la sentencia de Pleno 257/2023, de 15 de febrero, que obliga a comparar el interés pactado con los datos del registro del Ministerio de Consumo cuando el prestamista no es una entidad de crédito.

La disputa empezó con el inicio de la demanda de un taxista que en 2017 suscribió un préstamo de 41.500 euros con una empresa sujeta a la Ley 2/2009, con un interés ordinario del 12,50% anual (16,38% TAE) y un interés de demora del 14,50%. Como garantía, el prestatario constituyó una prenda sin desplazamiento sobre los derechos de su licencia de taxi, de la que era titular desde 2002.

El Supremo explica que, conforme a los datos oficiales del Ministerio de Consumo, el tipo medio de los préstamos con garantía hipotecaria de las empresas inscritas en el registro de la Ley 2/2009 se situaba en el 14,61% en 2017, por lo que la TAE pactada del 16,38% no resulta notablemente superior al normal del dinero. Añade que esta comparación es la procedente para los préstamos otorgados por entidades no financieras, frente a las estadísticas del Banco de España, reservadas a las operaciones de las entidades de crédito.

La comisión de apertura del 6% es desproporcionada

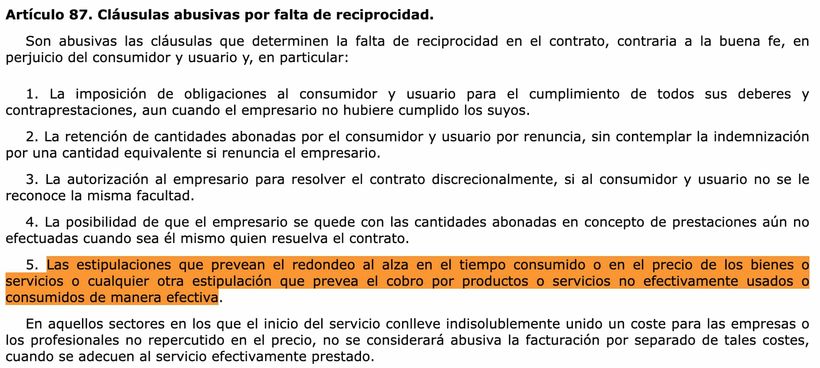

La Sala asume la instancia y declara abusiva la cláusula que impuso una comisión de apertura de 2.490 euros, equivalente al 6% del capital prestado. El tribunal indica que las estadísticas del coste medio de comisiones de apertura en operaciones similares oscilaban en esas fechas entre el 0,25% y el 1,50% del capital, por lo que el porcentaje aplicado no responde a un coste efectivo y vulnera el artículo 87.5 de la Ley General para la Defensa de los Consumidores y Usuarios (TRLGCU) por cobro de servicios no prestados.

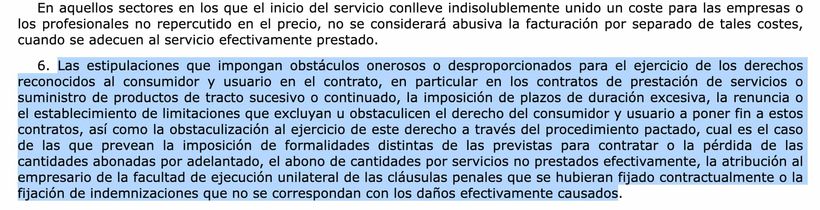

El Supremo extiende la misma calificación a la comisión por impago de 30 euros por cada recibo devuelto, al apreciar que podía reiterarse de forma automática sin acreditar gestiones efectivas de reclamación, y a la comisión de 90 euros por la emisión de certificados de deuda, que no discriminaba entre tipos de certificado ni acreditaba un servicio real prestado al cliente. El tribunal recuerda que las comisiones solo son válidas siempre y cuando retribuyan servicios efectivamente realizados y hayan sido aceptados de forma expresa por el consumidor.

Vencimiento anticipado y penalización de 4.500 euros

Por otro lado, la Sala anula los apartados f) y h) de la cláusula de vencimiento anticipado, que permitían al acreedor exigir la devolución íntegra del préstamo ante el incumplimiento de cualquier obligación, incluso accesoria, sin modular la gravedad del impago. De la misma forma, declara abusiva la cláusula que añadía una penalización de 4.500 euros acumulable a los intereses de demora, al considerar que supera el 10% del capital prestado y supone una indemnización desproporcionada prohibida por el artículo 85.6 del TRLGCU.

Ahora, el Supremo sí avala la cláusula de interés de demora del 14,50%, ya que solo supera en dos puntos porcentuales el interés remuneratorio pactado, dentro del margen admitido por la jurisprudencia para no ser considerada abusiva. El tribunal condena a la prestamista a devolver los 2.490 euros de la comisión de apertura y las cantidades cobradas por el resto de cláusulas anuladas, con los intereses legales desde cada pago, e impone las costas de la primera instancia a la parte demandada.