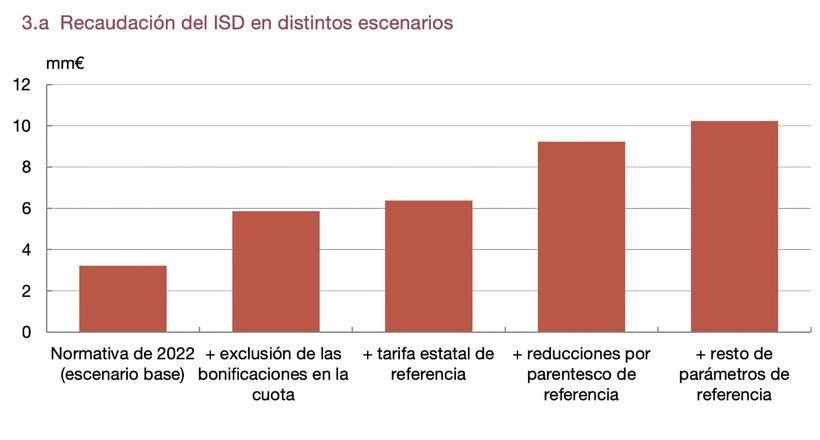

El Banco de España ha calculado por primera vez y con precisión cual sería el coste fiscal de la fragmentación autonómica en el impuesto sobre sucesiones y donaciones (ISD). Un modelo de microsimulación desarrollado por el supervisor, demuestra que si todas las comunidades autónomas aplicaran los parámetros fijados en la ley estatal de referencia, la recaudación anual se dispararía desde los actuales 3.200 millones de euros hasta los 10.200 millones, es decir, que triplicaría los ingresos por este tributo.

La investigación, publicada en el último Boletín Económico del Banco de España y elaborada por los analistas Isabel Micó y Roberto Ramos, analiza cuatro escenarios de reforma progresiva que van desde la eliminación de bonificaciones hasta la aplicación completa de todos los parámetros estatales de referencia.

El Mapa de la Desigualdad Fiscal Autonómica

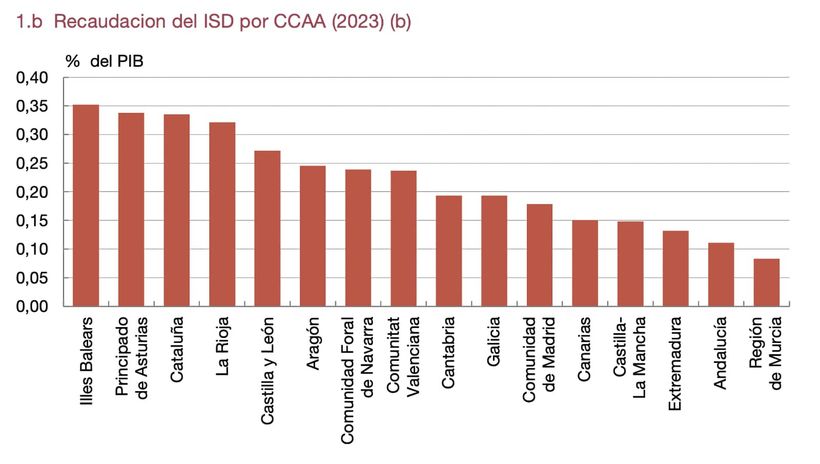

Las diferencias territoriales en la recaudación del ISD alcanzan niveles extraordinarios que reflejan la intensidad de la guerra fiscal autonómica. En 2023, las autonomías que más recaudaron en relación con su PIB fueron Baleares, Asturias, Cataluña y La Rioja, todas por encima del 0,3%. En el extremo opuesto, Extremadura, Andalucía y la Región de Murcia se situaron por debajo del 0,15% del PIB.

El estudio identifica tres factores clave para explicar estas disparidades que son las bonificaciones sobre la cuota tributaria que han establecido las autonomías, las diferencias en las escalas de gravamen respecto a la tarifa estatal, y las variaciones en las reducciones por parentesco que cada región ha fijado para descendientes directos.

Madrid emerge como el caso más extremo de esta variabilidad. La Comunidad de Madrid tiene bonificada la cuota tributaria del ISD "en gran medida", según reconoce explícitamente el Banco de España, lo que reduce drásticamente la recaudación efectiva. Esta estrategia fiscal agresiva se ha intensificado del tal forma, que la región acaba de ampliar las bonificaciones del 25% al 50% para hermanos, tíos y sobrinos, y al 100% para donaciones esporádicas inferiores a 1.000 euros.

Radiografía Técnica de las Herencias Españolas

El modelo de microsimulación empleado por el Banco de España es una herramienta analítica para evaluar reformas del ISD. En ella, los investigadores utilizaron datos del Panel de Hogares de 2021, centrándose en la riqueza de mayores de 64 años bajo la premisa de que esta constituye la base de las herencias futuras.

| Comunidad Autónoma | Grupo I | Grupo II | Grupo III | Grupo IV |

|---|---|---|---|---|

| Andalucía | Máx. 1.000.000 | Máx. 1.000.000 | 10.000 | 0 |

| Aragón | Máx. 3.000.000 | Máx. 500.000 | 15.000 | 0 |

| Canarias | [40.400, 138.650] | 9.300 | 0 | 0 |

| - Cónyuge | 40.400 | |||

| - Hijos/adoptados > 21a | 23.125 | |||

| - Otros descendientes | 18.500 | |||

| Cantabria | [50.000, 155.000] | 50.000 | 25.000 | 0 |

| Castilla y León | Máx. 400.000 | Máx. 400.000 | 7.993 | 0 |

| Castilla-La Mancha | [15.957, 47.859] | 15.957 | 7.993 | 0 |

| Cataluña | [100.000, 196.000] | 8.000 | 0 | 0 |

| - Cónyuge | 100.000 | |||

| - Hijos/adoptados > 21a | 100.000 | |||

| - Otros descendientes | 50.000 | |||

| Comunidad de Madrid | [16.000, 48.000] | 16.000 | 8.000 | 0 |

| Comunitat Valenciana | [100.000, 156.000] | 100.000 | 7.993 | 0 |

| Extremadura | [18.000, 70.000] | 15.957 | 7.993 | 0 |

| Galicia | [1.000.000, 1.500.000] | 1.000.000 | 16.000 | 0 |

| Illes Balears | [25.000, 50.000] | 25.000 | 8.000 | 1.000 |

| La Rioja | [15.957, 47.859] | 15.957 | 7.993 | 0 |

| Principado de Asturias | 200.000 | 200.000 | 7.993 | 0 |

| Región de Murcia | [15.957, 47.859] | 15.957 | 7.993 | 0 |

| Valor en ausencia de regulación autonómica | [15.957, 47.859] | 15.957 | 7.993 | 0 |

La metodología incluyó varios pasos complejos como la estimación del número de declaraciones por autonomía basándose en datos de fallecimientos, cálculo de la distribución por tramos de base imponible utilizando microdatos de Cataluña como referencia, y aplicación de los diferentes diseños normativos a cada escenario territorial.

Una limitación reconocida del estudio es que excluye la recaudación asociada a las donaciones y asume que las modificaciones tributarias no alterarían significativamente el comportamiento de los contribuyentes, un supuesto que podría subestimar efectos de elusión fiscal o cambios de residencia.

Cuatro escenarios de reforma con impacto progresivo

El Banco de España diseñó cuatro reformas hipotéticas sucesivas que muestran un perfil incremental en la recaudación. El primer escenario sería la eliminación de bonificaciones. La supresión de las bonificaciones sobre la cuota que han establecido algunas autonomías elevaría la recaudación hasta 5.900 millones de euros anuales (0,43% del PIB). Madrid concentraría gran parte de este incremento debido a sus amplias bonificaciones actuales.

El Segundo escenario sería una tarifa estatal uniforme. Es decir, añadir la aplicación de la escala de gravamen estatal incrementaría los ingresos hasta 6.400 millones (0,46% del PIB). Cataluña e Illes Balears serían las más afectadas, ya que sus escalas actuales se sitúan ligeramente por debajo de la referencia estatal.

El tercer escenario entraría las reducciones por parentesco homogéneas. Implementar las reducciones estatales por grado de parentesco elevaría la recaudación hasta 9.200 millones (0,67% del PIB). Andalucía y Cataluña experimentarían el mayor impacto al tener establecidas reducciones superiores a los valores predeterminados.

Por último, en el cuarto escenario entraría la armonización completa. En otras palabras, la aplicación de todos los parámetros estatales, incluyendo reducciones por seguros de vida y vivienda habitual, alcanzaría los 10.200 millones de euros (0,74% del PIB).

Por encima de la media europea

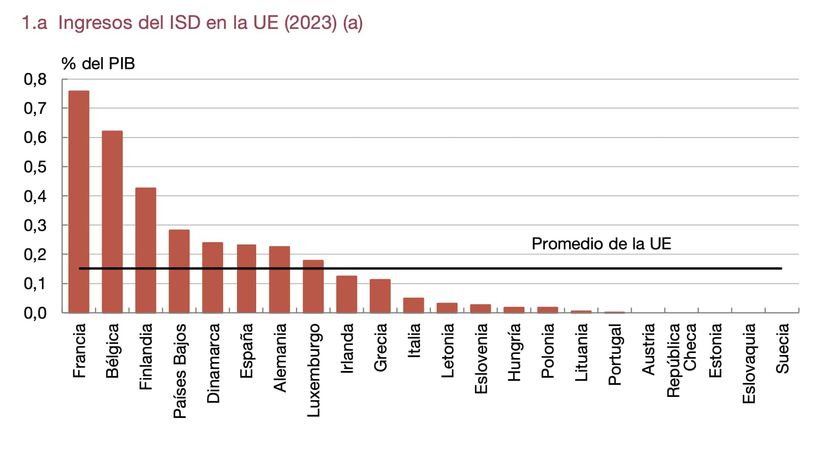

El análisis sitúa a España en una posición intermedia dentro del panorama fiscal europeo. Con una recaudación del 0,23% del PIB en 2023, el país supera la media de la Unión Europea (0,15%) pero se mantiene alejado de los líderes como Francia, que recauda un 0,8% de su PIB por este tributo y Bélgica un 0,6%.

En el extremo opuesto de la estrategia fiscal, países como Portugal, Austria y Suecia han eliminado completamente el impuesto sobre sucesiones y donaciones. Alemania y Dinamarca registran niveles comparables a los españoles, lo que sugiere que existe margen para incrementos sin alcanzar niveles extremos de presión fiscal.

Implicaciones para la Consolidación Fiscal

Los resultados cobran especial relevancia en el contexto del nuevo marco de gobernanza fiscal europeo aprobado en 2024, que exige a los Estados miembros estrategias de consolidación presupuestaria a medio plazo. España mantiene niveles elevados de déficit estructural y deuda pública que requieren medidas de refuerzo de la sostenibilidad fiscal.

El estudio también se enmarca en el debate pendiente sobre la reforma del sistema de financiación autonómica. Los investigadores señalan que dicha reforma debería cumplir principios de suficiencia de recursos, corresponsabilidad fiscal de las autonomías y transparencia en los parámetros del sistema.

La investigación aporta evidencia cuantitativa robusta sobre el coste de oportunidad de la heterogeneidad fiscal territorial, demostrando que la multiplicidad de regímenes no solo genera distorsiones competitivas entre autonomías, sino que limita significativamente el potencial recaudatorio del tributo.