La Agencia Tributaria y otros organismos, como la Seguridad Social, tienen la capacidad de embargar una parte del salario de aquellos trabajadores que tengan deudas pendientes. Este procedimiento se activa mediante una notificación oficial enviada por el juzgado o la administración correspondiente, siendo común que provenga de Hacienda o la Seguridad Social. Una vez notificada, la empresa empleadora está obligada a retener la cantidad indicada en la nómina del trabajador hasta que la deuda sea saldada.

Las empresas están obligadas a cumplir con la retención de la cantidad embargada, sino también responder a la diligencia de embargo. Si la empresa hace caso omiso a la notificación, podría ser considerada responsable subsidiaria del pago de la deuda, en otras palabras, sancionada. El embargo se mantiene hasta que se salde la deuda, momento en el cual la empresa recibe una nueva notificación que pone fin a la retención de salario.

Para entenderlo mejor, imaginemos que una empresa recibe una notificación para embargar parte del salario de un trabajador. Esta deberá descontar la cantidad correspondiente de la nómina del trabajador y abonarla a la administración que corresponda, por lo que la empresa tendrá que realizar dos pagos.

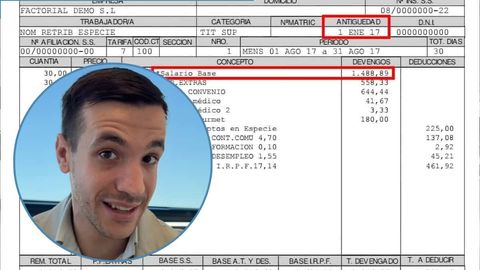

Ahora, existen, ciertos límites en el embargo de una nómina. Según el artículo 27.2 del Estatuto de los Trabajadores, el Salario Mínimo Interprofesional (SMI) es inembargable. Para 2024, el SMI se establece en 1.134 euros brutos mensuales en 14 pagas o 1.323 euros brutos mensuales en 12 pagas, por lo que cualquier trabajador cuyo salario no supere estas cifras no verá embargada ninguna parte de su nómina.

¿Cuánto dinero pueden embargar de la nómina en 2024?

Cómo hemos dicho, las cantidades embargables de una nómina se determinan a partir del salario mínimo, que es inembargable por ley. Cuando el salario supera el SMI, pueden aplicarse embargos según los tramos establecidos en el artículo 607 Ley de Enjuiciamiento Civil, que pueden ir del 30% y hasta el 90%. Estos embargos se aplican exclusivamente sobre la parte del salario que excede el SMI. Los porcentajes de retención varían según el tramo de ingresos:

- Entre 1.134 y 2.160 euros: 30% de retención.

- Entre 2.160 y 3.240 euros: 50% de retención.

- Entre 3.240 y 4.320 euros: 60% de retención.

- Entre 4.320 y 5.400 euros: 75% de retención.

- Más de 5.400 euros: 90% de retención.

Es importante tener en cuenta si el trabajador recibe el salario en 12 o 14 pagas, ya que esto afecta la cantidad embargable. Por ejemplo, para un salario anual de 18.000 euros, si se recibe en 12 pagas, el SMI inembargable es de 1.323 euros al mes. Si se recibe en 14 pagas, la cantidad inembargable baja a 1.134 euros mensuales.

A continuación, se presentan ejemplos prácticos de cómo se aplicaría el embargo en diferentes situaciones:

- Salario de 1.200 euros:

- En 12 pagas: No se podría embargar ninguna cantidad, ya que no supera el SMI inembargable (son 1.323 euros).

- En 14 pagas: Se aplicaría una retención del 30% sobre la parte embargable, que sería 66 euros (lo que excede el SMI), resultando en un embargo de 19,80 euros mensuales.

- Salario de 1.300 euros:

- En 12 pagas: Se aplicaría una retención del 30% sobre la parte embargable, que sería 166 euros, lo que daría lugar a un embargo de 49,80 euros mensuales.

- En 14 pagas: La parte embargable sería de 277 euros, y la retención mensual sería de 83,10 euros.

- Salario de 1.600 euros:

- En 12 pagas: La parte embargable sería de 466 euros, con un embargo resultante de 139,80 euros mensuales.

- En 14 pagas: La parte embargable sería de 277 euros, lo que permitiría una retención de 83,10 euros mensuales.

La Agencia Tributaria también dispone de una calculadora para que los trabajadores puedan estimar la cantidad a embargar y los plazos correspondientes, facilitando así el cumplimiento de sus obligaciones financieras.