La Dirección General de Tributos (DGT), organismo dependiente del Ministerio de Hacienda, ha aclarado que los mayores de 65 años y las personas en situación de dependencia, pueden verse obligados a pagar IRPF por la venta de su vivienda habitual si han pasado más de dos años viviendo en una residencia antes de venderla. Así lo recoge en la consulta vinculante V1043-25, de 25 de junio de 2025, en la que analiza el caso de una persona con discapacidad que llevaba más de tres años en un centro residencial.

La duda principal era si podía aplicarse la exención en el IRPF por la venta de la vivienda habitual, prevista para mayores de 65 años o personas en situación de dependencia. Hacienda responde que no, apoyándose en la Ley del IRPF, que establece que la venta de un inmueble genera una ganancia patrimonial sujeta a tributación, salvo que se cumplan determinados requisitos.

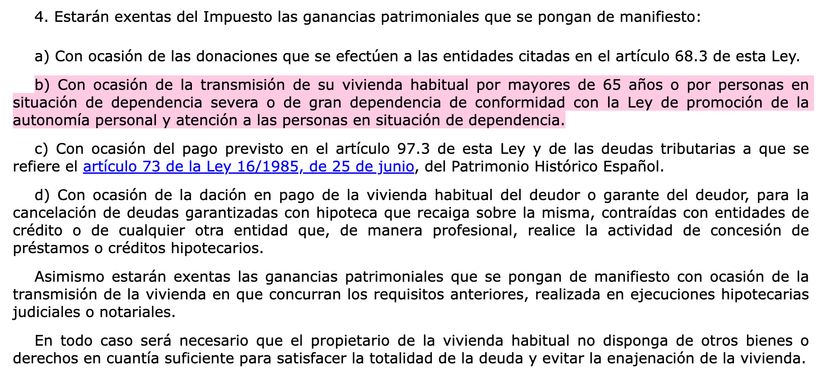

En concreto, la exención analizada es la del artículo 33.4.b de la Ley del IRPF, que permite no tributar por la ganancia obtenida al vender la vivienda habitual en estos casos. Sin embargo, la DGT deja claro que esta ventaja fiscal no se aplica automáticamente.

Ingresar en una residencia no mantiene la condición de vivienda habitual

En su análisis, la DGT explica que el elemento clave no es la edad del contribuyente ni el tiempo que haya vivido en la vivienda, sino si el inmueble sigue teniendo la consideración de vivienda habitual en el momento de la venta.

Para justificarlo, se apoya en el artículo 41 bis del Reglamento del IRPF que establece que la vivienda habitual mantiene esa condición si es la residencia del contribuyente o si lo ha sido en los dos años anteriores a la transmisión.

Esto implica que, aunque el traslado a una residencia esté motivado por causas de salud, dependencia o necesidad, el plazo fiscal sigue siendo el mismo. La DGT subraya que este plazo se aplica con independencia del motivo del traslado. Es decir, el contribuyente dispone de un máximo de dos años desde que deja de vivir en la vivienda para venderla sin perder la exención.

En el caso analizado, al haber transcurrido más de tres años desde que la persona dejó de residir en el inmueble, la DGT concluye que la vivienda ya no tiene la consideración de habitual a efectos fiscales. Por tanto, no puede aplicarse la exención, aunque hubiera sido su residencia durante más de 20 años.

Solo se evita tributar si se cumplen estrictamente los requisitos

La DGT concluye que la ganancia patrimonial obtenida por la venta deberá tributar en la base del ahorro del IRPF, tal y como establece la normativa general del impuesto. No obstante, Hacienda recuerda que existen dos supuestos en los que sí se puede evitar la tributación.

El primero es la exención por venta de vivienda habitual para mayores de 65 años o personas dependientes, regulada en el artículo 33.4.b de la Ley del IRPF. Sin embargo, para aplicarla no basta con que la vivienda haya sido habitual durante años, sino que debe seguir teniendo esa condición en el momento de la venta o haberla tenido en los dos años anteriores, tal y como establece el Reglamento del impuesto.

Como alternativa, la normativa prevé una segunda vía para evitar tributar, y es la exención por reinversión en una renta vitalicia, recogida en el artículo 38.3 de la Ley del IRPF. En este caso, el contribuyente mayor de 65 años puede dejar exenta la ganancia si destina el dinero obtenido a constituir una renta vitalicia en un plazo de seis meses y dentro de los límites establecidos.

En cualquier caso, Hacienda insiste en que no basta con la edad o la situación personal del contribuyente. Es imprescindible cumplir todos los requisitos y plazos que marca la normativa. De lo contrario, como ocurre en esta consulta, la venta de la vivienda genera una ganancia que deberá tributar, incluso en situaciones de dependencia o ingreso en una residencia.