Cada campaña de la Renta se repite la misma pregunta. ¿Tengo que hacer la declaración o no? La respuesta depende de cuánto se ha cobrado, de dónde ha venido ese dinero y de cuántos pagadores ha habido durante el año. El límite de los 22.000 euros es el más conocido, pero es solo uno de los varios umbrales que establece la normativa, y hay grupos para los que esa cifra no tiene ninguna relevancia porque están obligados a declarar en cualquier caso.

¿Cuánto hay que ganar para estar obligado a declarar?

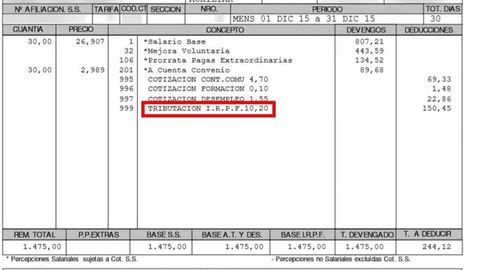

El límite general para los trabajadores asalariados con un único pagador está en 22.000 euros brutos anuales. Quien no llegue a esa cifra no está obligado a presentar la declaración. Por “único pagador” se entiende que todos los ingresos del trabajo han venido de la misma fuente durante el ejercicio, o que hay más de un pagador pero el segundo y los restantes no suman más de 1.500 euros en conjunto.

Eso abarca situaciones más amplias de lo que parece. Si durante 2025 se cobró exclusivamente de una empresa, el límite es 22.000 euros. Lo mismo aplica a quien percibió solo una pensión de la Seguridad Social, o a quien cobró la prestación por desempleo del SEPE como único ingreso durante el año y no superó ese umbral.

¿Qué ocurre si ha habido dos o más pagadores?

Cuando hay dos pagadores o más y el segundo abona más de 1.500 euros al año, el umbral para declarar baja a 15.876 euros brutos anuales. Por encima de esa cifra, la declaración es obligatoria.

Este caso es más frecuente de lo que parece. Lo tienen quienes cambiaron de empresa a mitad de año y cobraron de dos empleadores distintos, quienes compaginaron empleo y prestación por desempleo, o quienes percibieron una pensión mientras mantenían otro contrato en vigor. En todos esos supuestos, si el segundo pagador abonó más de 1.500 euros, el umbral pasa de 22.000 a 15.876 euros.

Hay una razón técnica detrás. Cada pagador aplica retenciones sobre los ingresos que él mismo abona, sin conocer lo que paga el otro. Al sumar los ingresos del año entero, las retenciones aplicadas pueden haber sido insuficientes. La declaración regulariza esa diferencia.

Quiénes están obligados siempre, sin importar lo que cobren

Hay grupos para los que la obligación de declarar no depende de ningún umbral de ingresos.

Los trabajadores autónomos dados de alta en el Régimen Especial de Trabajadores Autónomos (RETA) o en el Régimen Especial de Trabajadores del Mar en cualquier momento del año deben presentar la declaración, independientemente de lo que hayan facturado. Esa obligación rige desde enero de 2023 y no admite excepción por cuantía mínima: un autónomo con ingresos muy reducidos sigue estando obligado.

Los perceptores del Ingreso Mínimo Vital también deben declarar sin excepción. La obligación afecta tanto al titular de la prestación como a todos los miembros de la unidad de convivencia incluidos en ella. Presentar la declaración cada año es uno de los requisitos para mantener el derecho al IMV.

Fuera de estos dos grupos, también están obligados quienes durante el ejercicio tuvieran derecho a la deducción por doble imposición internacional, a la deducción por aportaciones a patrimonios protegidos de personas con discapacidad, o a deducciones vinculadas a planes de pensiones de empleo o sistemas de previsión similares.

La novedad para quienes cobraron el paro en 2025

Hasta el ejercicio 2024, cualquier perceptor de una prestación por desempleo estaba obligado a presentar la declaración de la Renta, sin que importara cuánto cobraba en total. Era un requisito que afectaba a unos 2,5 millones de contribuyentes, de los cuales cerca del 75% cobraba menos de 5.400 euros al año.

Ese requisito desaparece en la declaración de la Renta 2026, ya que el Real Decreto-ley 3/2026, de 3 de febrero, suprimió la obligación universal de declarar para los solicitantes y beneficiarios de prestaciones por desempleo, a través de su disposición adicional primera. A partir de este ejercicio, quien cobró el paro en 2025 solo está obligado a declarar si sus ingresos totales superan los umbrales generales: 22.000 euros con un pagador, o 15.876 euros con dos o más. La Seguridad Social comprobará los datos económicos directamente con la Agencia Tributaria, sin necesidad de que el contribuyente presente la autoliquidación.

Por otro lado, saber que el RDL 3/2026 exime a los parados que no superen los límites generales, pero no modifica la obligación de los beneficiarios del Ingreso Mínimo Vital, que permanece vigente.

Rentas del ahorro, alquileres y ganancias: umbrales distintos

Los límites de 22.000 y 15.876 euros aplican exclusivamente a los rendimientos del trabajo. Para otras fuentes de ingresos, los umbrales son mucho más bajos y se calculan de forma independiente.

Los contribuyentes que hayan obtenido rendimientos del capital mobiliario o ganancias patrimoniales sometidos a retención, como intereses bancarios, dividendos, plusvalías de fondos de inversión o premios sujetos a retención, tienen obligación de declarar si el total supera los 1.600 euros anuales.

Para las rentas inmobiliarias imputadas (los ingresos que la ley atribuye a propietarios de inmuebles no alquilados distintos de la vivienda habitual), las letras del Tesoro y las subvenciones para vivienda protegida, el umbral es de 1.000 euros anuales en conjunto.

Estos límites son independientes entre sí. Un contribuyente que gana 18.000 euros de un único empleador y obtiene 1.700 euros en dividendos supera el umbral del capital mobiliario y está obligado a declarar, aunque no alcance los 22.000 euros del trabajo.

¿Y si no estoy obligado pero la declaración me sale a devolver?

No estar obligado a declarar no significa que no interese hacerlo. Si durante el año el empleador aplicó retenciones de más, la única forma de recuperar ese dinero es presentando la declaración. Hacienda no realiza devoluciones automáticas a quienes no presentan el modelo.

Ese escenario es habitual en contribuyentes con ingresos entre los 15.876 y los 22.000 euros con un único pagador, especialmente si hay deducciones aplicables que no se reflejaron en las retenciones del año. Para esos casos, presentar la declaración puede ser más una oportunidad que una obligación.

El borrador y los datos fiscales están disponibles desde el primer día de la campaña en la Sede Electrónica de la Agencia Tributaria. Consultarlo antes de decidir si declarar o no es la mejor forma de salir de dudas.

Resumen de quiénes están obligados a hacer la declaración de la Renta 2026

Con todo lo explicado y a modo de resumen, estos son los contribuyentes obligados a presentar la declaración de la Renta.

- Trabajadores con ingresos del trabajo superiores a 22.000 euros con un único pagador.

- Trabajadores con ingresos del trabajo superiores a 15.876 euros cuando hay dos o más pagadores y el segundo supera los 1.500 euros.

- Autónomos dados de alta en el RETA o Régimen del Mar en cualquier momento del ejercicio, sin límite de ingresos.

- Beneficiarios del Ingreso Mínimo Vital y todos los miembros de su unidad de convivencia.

- Contribuyentes con rendimientos del capital mobiliario o ganancias patrimoniales con retención que superen los 1.600 euros.

- Contribuyentes con rentas inmobiliarias imputadas, letras del Tesoro o subvenciones de vivienda que superen los 1.000 euros.

- Quienes quieran solicitar una devolución de retenciones aunque no superen los límites anteriores.