El sistema público de pensiones de la Seguridad Social ha ido cambiado y evolucionando a lo largo de los últimos 15 años y de hecho, lo sigue haciendo. Las reformas siempre han buscado lo mismo: garantizar el sistema público de pensiones y hacerlo sostenible, aún más ahora cuando el sistema vive tensionado. Así, en estos cambios se buscó desincentivar las jubilaciones anticipadas a través de unos coeficientes reductores que actuarían en forma de penalización, pudiendo llegar hasta el 30%. Pero, qué pasa cuando esas jubilaciones son forzosas y encima el trabajador cuenta con una vida laboral en la que nunca ha parado de trabajar, ¿es justo castigarlo de por vida en la pensión?

Manuel Barrera, secretario de la asociación Asjubi40, ha explicado a NoticiasTrabajo que esta semana mantuvieron una reunión con el Secretario de Estado de la Seguridad Social, Borja Suárez. En el encuentro participaron también Antonio Matinero (presidente), Santiago Menchero (portavoz) y Kike Román (responsable de comunicación) de Asjubi40, y el tema central fue la situación de los coeficientes reductores en las jubilaciones anticipadas para quienes cuentan con largas carreras de cotización. Según relata Barrera, el Secretario de Estado les trasladó que eliminar estos coeficientes supondría “mucho dinero” y sería “muy costoso” para el sistema.

La asociación que representa a más de 900.000 pensionistas le explicaron que esta situación es injusta y acentúa la inequidad, reclamando una solución “imaginativa”, justa y definitiva, que se integre de forma natural en la legislación y evite futuros agravios.

Además, para facilitar la viabilidad de la reforma propusieron alternativas para una eliminación escalonada de estos coeficientes, con el fin de repartir el impacto presupuestario en el tiempo y no convertir el argumento económico en una excusa para no avanzar en la corrección de esta anomalía, pero estas quedaron en el tintero y a la espera de la vuelta tras las vacaciones.

Eliminar las penalizaciones a las largas carreras de cotización

Manuel explica que Asjubi40 no pide la eliminación de todos los coeficientes reductores, sino para aquellos pensionistas que han demostrado una larga carrera de cotización, es decir, aquellos con más de 40 años cotizados. Entienda que no se le puede penalizar a alguien que ha cotizado casi toda su vida laboral sin tener un solo tropiezo “si somos los que más hemos aportado al sistema, por qué debemos ser castigados”.

De hecho, explica que “una persona que haya cotizado 52 años, 9 meses y 28 días, y decida jubilarse anticipadamente dos años antes de la edad ordinaria, sufre una penalización del 13%, quedándole la misma base reguladora que a otra persona con solo 29 años cotizados”. Para Manuel el veredicto es claro y piensa que “es totalmente injusto y rompe con el principio básico de equidad y contributividad”. Es decir, que trabaja 23 años más, pierde su derecho a cobrar la pensión completa y encima se le equipara a uno que hubiera trabajador 29 años.

No solo eso, también explica que no entiende como puede costar “mucho dinero” cuando las personas que no llegan a la pensión mínima por falta de años cotizados o que su base reguladora sea baja, la Seguridad Social se le incentive con el “complemento a mínimos” para garantizar que estos cobren la pensión mínima.

Además, subraya que gran parte de las jubilaciones anticipadas se producen de manera involuntaria, es decir, sin que medie la voluntad del trabajador. “Piensa que un trabajador de 61 años es despedido a raíz de un ERE, se queda sin empleo y debe elegir entre buscar otro trabajo, cobrar el paro o acceder al subsidio para mayores de 52 años, viendo cómo su jubilación se ve perjudicada; o bien retirarse antes de la edad ordinaria, asumiendo que su pensión se recortará hasta un 30%”. Además, añade “muchos no nos jubilamos porque queramos, lo hacemos porque no nos queda de otra”.

Por último, añade que hay profesiones que sí que permiten jubilarse antes de la edad ordinaria sin sufrir penalizaciones, las catalogadas como “profesiones penosas”, sin dejar a un lado que las Clases Pasivas pueden hacerlo a los 60 años, siempre que hayan acumulado 35 años de servicio, tal y como recoge el portal de Clases Pasivas.

Pierden hasta 257.590,34 euros a pesar de haber trabajado más años

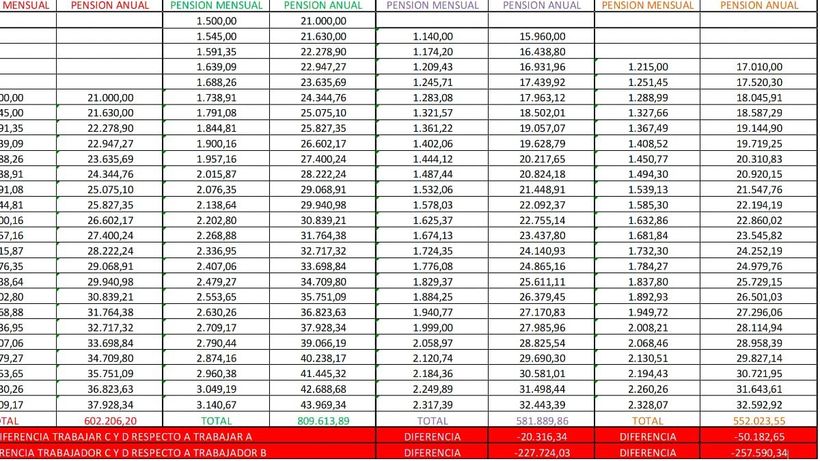

Asjubi40 registró en el Congreso de los Diputados una Proposición de Ley impulsada por Unidas Podemos, en la que se adjuntaba un documento de la perdida económica que suponía su jubilación en comparación otros trabajadores. En dicha tabla (que se muestra más abajo), el primero corresponde a un trabajador que accede a la jubilación a los 65 años, tras cotizar 37 años y 9 meses en el Régimen General, y percibe el 100% de su pensión.

El segundo caso es el de un jubilado que, con 60 años y 35 años cotizados, también recibe el 100% de la prestación por pertenecer al régimen especial de Clases Pasivas o a ciertos cuerpos y fuerzas de seguridad.

El tercer perfil refleja la situación de quien, pese a acumular más de 44 años y 6 meses de cotización, se ve obligado a jubilarse anticipadamente a los 61 años y sufre una penalización del 24%. Por último, se recoge el caso de un jubilado de 63 años que, tras 41 años y 5 meses cotizados, afronta una reducción del 19% en su pensión por optar por la jubilación anticipada de forma voluntaria.

| Edad | Trabajador A Jubilado edad legal (100%) | Trabajador B Clases Pasivas (60 años) (100%) | Trabajador C Jubilado 4 años antes (24% penalización) | Trabajador D Jubilado 2 años antes (19% penalización) |

|---|---|---|---|---|

| 60 años | — | 21.000,00 € | — | — |

| 61 años | — | 21.630,00 € | 15.960,00 € | — |

| 62 años | — | 22.278,90 € | 16.438,80 € | — |

| 63 años | — | 22.947,27 € | 16.931,96 € | 17.010,00 € |

| 64 años | — | 23.635,69 € | 17.439,92 € | 17.520,30 € |

| 65 años | 21.000,00 € | 24.344,76 € | 17.963,12 € | 18.045,91 € |

| 66 años | 21.630,00 € | 25.075,10 € | 18.502,01 € | 18.587,29 € |

| 67 años | 22.278,90 € | 25.827,35 € | 19.057,07 € | 19.144,90 € |

| 68 años | 22.947,27 € | 26.602,17 € | 19.628,79 € | 19.719,25 € |

| 69 años | 23.635,69 € | 27.400,24 € | 20.217,65 € | 20.310,83 € |

| 70 años | 24.344,76 € | 28.222,24 € | 20.824,18 € | 20.920,15 € |

| 71 años | 25.075,10 € | 29.068,91 € | 21.448,91 € | 21.547,76 € |

| 72 años | 25.827,35 € | 29.940,98 € | 22.092,37 € | 22.194,19 € |

| 73 años | 26.602,17 € | 30.839,21 € | 22.755,14 € | 22.860,02 € |

| 74 años | 27.400,24 € | 31.764,38 € | 23.437,80 € | 23.545,82 € |

| 75 años | 28.222,24 € | 32.717,32 € | 24.140,93 € | 24.252,19 € |

| 76 años | 29.068,91 € | 33.698,84 € | 24.865,16 € | 24.979,76 € |

| 77 años | 29.940,98 € | 34.709,80 € | 25.611,11 € | 25.729,15 € |

| 78 años | 30.839,21 € | 35.751,09 € | 26.379,45 € | 26.501,03 € |

| 79 años | 31.764,38 € | 36.823,63 € | 27.170,83 € | 27.296,06 € |

| 80 años | 32.717,32 € | 37.928,34 € | 27.985,96 € | 28.114,94 € |

| 81 años | 33.698,84 € | 39.066,19 € | 28.825,54 € | 28.958,39 € |

| 82 años | 34.709,80 € | 40.238,17 € | 29.690,30 € | 29.827,14 € |

| 83 años | 35.751,09 € | 41.445,32 € | 30.581,01 € | 30.721,95 € |

| 84 años | 36.823,63 € | 42.688,68 € | 31.498,44 € | 31.643,61 € |

| 85 años | 37.928,34 € | 43.969,34 € | 32.443,39 € | 32.592,92 € |

| Total años | 602.206,20 € | 809.613,89 € | 581.889,86 € | 552.023,55 € |

El jubilado que se retira a los 61 años pierde 20.316,34 euros respecto al que lo hace a los 65. Si la jubilación es a los 63 años, la pérdida asciende a 50.182,65 euros. En los casos más extremos, frente a un jubilado de 60 años del régimen de Clases Pasivas, la diferencia llega a 227.724,03 euros para el jubilado de 61 años y a 257.590,34 euros para el de 63.