El Tribunal Supremo ha reconocido el error cometido por la Agencia Tributaria (AEAT), que llevó a miles de jubilados a cotizar de más en el IRPF. Este fallo, resultado de varias acciones judiciales lideradas por trabajadores del sector bancario, es aplicable a todos los mutualistas afectados. Ahora, Hacienda deberá devolver las cantidades cobradas indebidamente, bajo un procedimiento fraccionado, por lo que ya no se cobrará de golpe.

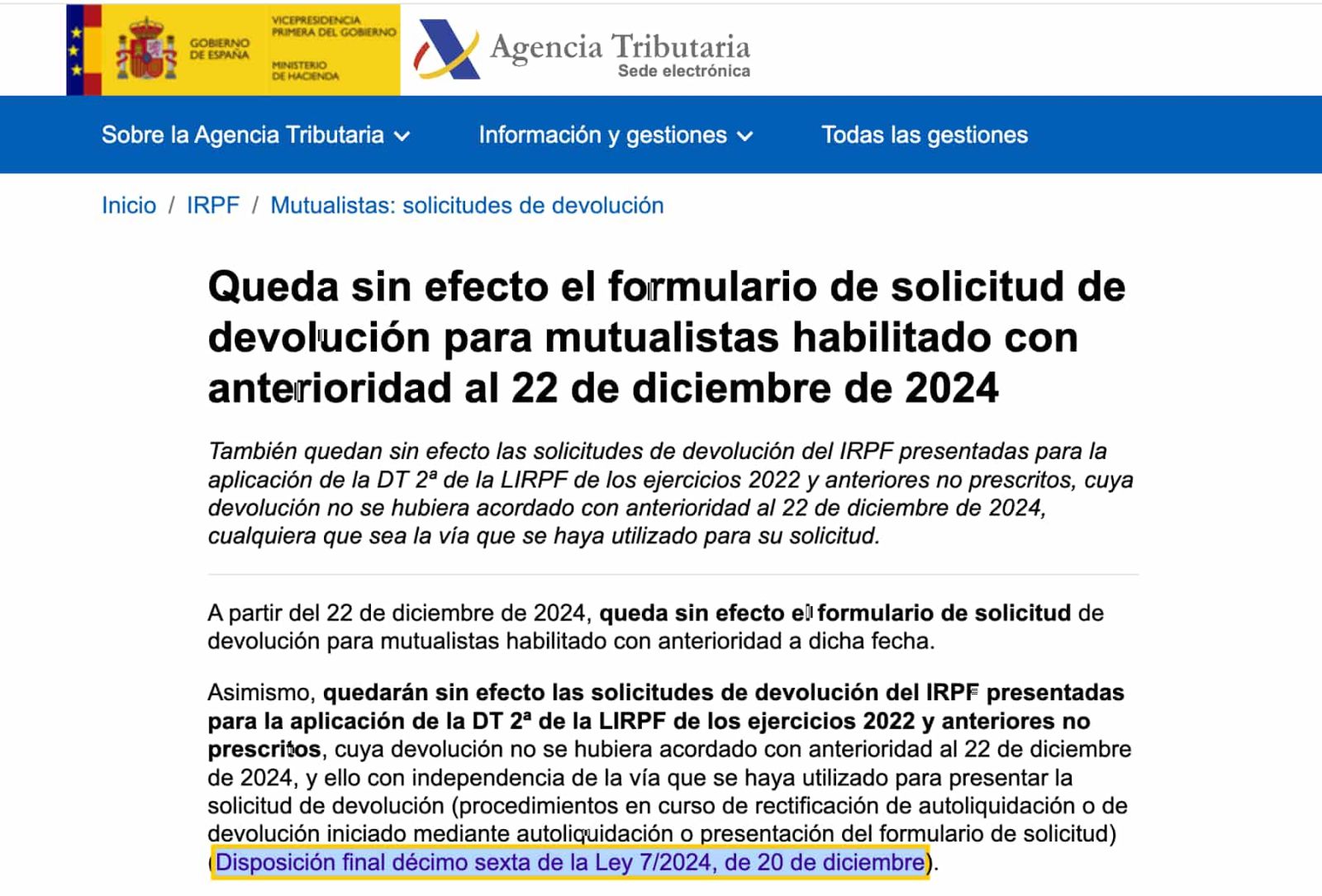

Hasta ahora, los afectados podían presentar una única solicitud que permitía recibir el reembolso de todos los ejercicios no prescritos de en un pago único. Sin embargo, tal y como recoge la web de Hacienda, las solicitudes presentadas y no resueltas antes del 22 de diciembre de 2024 quedarán sin efecto. En adelante, las devoluciones deberán solicitarse de manera anual, año a año, durante los plazos previstos para la presentación de la declaración del IRPF.

Este derecho a la devolución en el IRPF tiene su origen en un error administrativo que afectó a los jubilados que cotizaban a mutualidades laborales antes de la creación de la Seguridad Social en la década de 1960. Durante este periodo, los mutualistas seguían aportando a las mutualidades sectoriales o empresariales, pero no se les aplicó correctamente la disposición transitoria de la ley del IRPF, que les otorgaba el derecho a deducir estas cotizaciones.

El Tribunal Supremo determinó en la sentencia 707/2023 que estas cotizaciones debían ser deducibles, reconociendo que muchos mutualistas pagaron de más en su IRPF durante los ejercicios fiscales de 1967 y 1968. La sentencia afecta a unos cinco millones de mutualistas de distintos sectores, como la construcción, la pesca, los astilleros y la banca. Ahora, Hacienda está obligada a compensar estos excesos, pero el nuevo procedimiento establece que las devoluciones se gestionen de forma fraccionada.

Solicitud de la devolución

A partir de 2025, las devoluciones del IRPF deberán gestionarse anualmente mediante los formularios que la Agencia Tributaria habilitará en la Sede Electrónica, específicamente a través de la aplicación Renta Web. Estos formularios estarán disponibles durante el plazo voluntario de presentación de la declaración del IRPF. El calendario establecido es el siguiente:

- 2025: Se podrán solicitar las devoluciones correspondientes al ejercicio fiscal de 2019 y a los periodos anteriores que no hayan prescrito.

- 2026: Estarán disponibles las devoluciones relacionadas con el IRPF del ejercicio 2020.

- 2027: Las reclamaciones abarcarán exclusivamente el ejercicio fiscal de 2021.

- 2028: Será posible gestionar las devoluciones correspondientes al ejercicio de 2022.

Los mutualistas deberán acceder a la Sede Electrónica durante el periodo voluntario del IRPF y completar el formulario correspondiente. Será necesario utilizar un método de identificación electrónica, como Cl@ve PIN, certificado digital, DNI electrónico o el número de referencia de la declaración del año anterior. Aunque no será necesario aportar documentación adicional, salvo requerimiento de Hacienda, los mutualistas podrán consultar el estado de sus solicitudes en la Sede Electrónica.

Aunque el nuevo procedimiento introduce cierto retraso, los mutualistas pueden estar tranquilos. Las solicitudes previas al 22 de diciembre han interrumpido el plazo de prescripción, lo que garantiza que las devoluciones sigan vigentes. Además, si Hacienda incumple los plazos, los afectados podrán reclamar intereses de demora.

Para el año 2024, los intereses de demora se calculan al 4,0625% anual, aplicándose desde la fecha en que se presentó la solicitud de rectificación. Este cálculo será proporcional al tiempo transcurrido si la devolución se realiza en menos de 12 meses.

Hacienda justifica este procedimiento

Según explica Hacienda en su web, este nuevo procedimiento no paraliza las devoluciones, sino que las organiza de manera más reglada. La calendarización permite gestionar las imputaciones contables de forma más predecible a nivel nacional y garantiza un trámite más ordenado.

Sin embargo, el cambio ha generado cierto desasosiego entre los afectados, según Rubén Gimeno, director del Servicio de Estudios del Registro de Economistas Asesores Fiscales (REAF). Gimeno explicó que el nuevo sistema elimina la posibilidad de recibir todas las devoluciones de una vez, lo que ha generado incertidumbre entre los contribuyentes.

Lo más leído

-

Ni 65 ni 67 años: esta será la nueva edad de jubilación a partir del 1 de enero

-

Una empleada con 68 años pierde su pensión de jubilación tras haber cotizado más de 21 años a la Seguridad Social

-

Una jubilada de 74 años con una pensión de 1.050 euros obligada a trabajar para ayudar a su familia: “es lo que toca”

-

Una mujer descubre que a su marido le habían tocado más de 100.000 euros en la lotería y se lo había estado ocultando

-

Precio de la luz mañana, 3 de enero de 2025, por horas: cuándo es más barata y más cara

-

La ayuda de 480 euros del SEPE que se cobra de manera indefinida si cumples este requisito