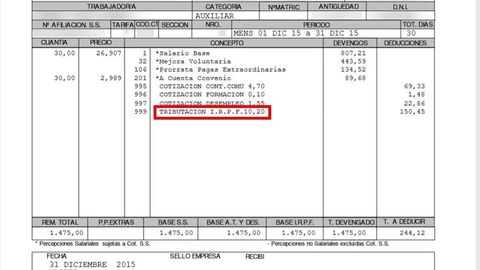

El Boletín Oficial del Estado (BOE) publicó la Ley 5/2025, que incorpora una deducción específica en el IRPF para trabajadores con ingresos anuales iguales o inferiores a 18.276 euros, es decir, quienes cobran el Salario Mínimo Interprofesional. Aunque la norma entra en vigor formalmente en julio de 2025, la disposición señala que sus efectos serán retroactivos desde el 1 de enero de 2025, por lo que el impacto se reflejará en la declaración de la renta que se presente en 2026.

Para acceder a esta rebaja fiscal, la ley fija dos condiciones básicas. La primera, que los rendimientos íntegros del trabajo sean inferiores a 18.276 euros anuales. La segunda, que el resto de rentas distintas del salario (como alquileres o rendimientos financieros) no supere los 6.500 euros anuales.

Conviene aclarar que la deducción no tiene carácter fijo, sino que depende del nivel de ingresos. Así, quienes ganen 16.576 euros o menos tendrán derecho a la deducción máxima de 340 euros. En cambio, si el salario está comprendido entre 16.576 y 18.276 euros, el importe se reducirá progresivamente “restando 0,2 euros por cada euro que exceda de 16.576”. Superado ese límite, la deducción desaparece.

A modo de resumen, la tabla quedaría del siguiente modo:

| Rendimientos íntegros del trabajo anuales | Deducción aplicable en el IRPF | Condición adicional |

|---|---|---|

| Si ganas menos de 16.576 euros | 340 euros | No tener otras rentas superiores a 6.500 euros (excluidas las exentas) |

| Entre 16.576 y 18.276 euros | 340 euros menos 0,2 € por cada euro que exceda los 16.576 € | Mismo requisito de rentas |

| Más de 18.276 euros | 0 euros | No se aplica deducción |

La propia norma advierte que “la deducción no podrá superar nunca la parte proporcional de la cuota íntegra estatal y autonómica”, ni tampoco ser mayor que los impuestos que correspondan pagar exclusivamente por los ingresos del trabajo.

Ejemplo práctico sobre la deducción de 340 euros

Para visualizar su aplicación, imaginemos un trabajador con un sueldo anual de 17.000 euros. A los 340 euros de referencia se le descuenta el 20 % de lo que excede de 16.576. En la práctica, la deducción aplicable en su declaración de la renta sería de 255,20 euros.

Si los ingresos suben, la rebaja se reduce. Por ejemplo, con un salario de 18.000 euros, el beneficio cae hasta los 55,20 euros. Este mecanismo garantiza que la medida se concentre en los tramos de renta más bajos, desapareciendo en cuanto los ingresos superan los 18.276 euros.

Cómo y cuándo solicitar la deducción de 340 euros

No es necesario hacer nada. Es decir, la Agencia Tributaria la incorporará automáticamente en el borrador de la declaración de la renta de 2025, que se presentará en 2026. Eso sí, Hacienda recuerda que “es recomendable revisar siempre el borrador antes de confirmarlo” para asegurarse de que aparecen todas las deducciones a las que se tiene derecho.

De esta forma, miles de asalariados que hasta ahora tributaban por percibir el salario mínimo quedarán exentos. Según fuentes del Ministerio de Hacienda, el objetivo de la medida es “garantizar que ningún trabajador a tiempo completo que cobre el SMI pague IRPF por primera vez debido a la subida salarial”.