El Colegio Profesional de Administradores de Fincas de Madrid (CAF Madrid) ha informado a través de sus redes sociales de que las comunidades de propietarios están obligadas a presentar ante Hacienda el modelo 347 y que el plazo finaliza el último día del mes de febrero. Tal y como recuerdan desde el propio Colegio, cuando esa fecha coincide en fin de semana, el plazo se prorroga automáticamente al lunes siguiente, lo que sitúa este año la fecha límite en el 2 de marzo.

Según explica el CAF Madrid en su vídeo, el modelo 347 obliga a todos los empresarios y profesionales y también, por extensión, a las comunidades de propietarios, a comunicar a la Agencia Tributaria todas aquellas operaciones realizadas durante el año natural que hayan superado los 3.005,06 euros.

Qué es el modelo 347 y quién está obligado a presentarlo

De acuerdo con la información publicada por la Agencia Tributaria a través de su web, el modelo 347 es la “Declaración informativa. Declaración anual de operaciones con terceras personas”. Hacienda establece que quienes realicen actividades empresariales o profesionales deben declarar las operaciones que, en conjunto y con una misma persona o entidad, hayan superado los 3.005,06 euros durante el año natural.

Además, tal y como recoge la Agencia Tributaria, las entidades sujetas a la Ley 49/1960, de 21 de junio, sobre la Propiedad Horizontal, es decir, las comunidades de vecinos, también deben incluir las adquisiciones que efectúen al margen de actividades empresariales o profesionales, incluso aunque no desarrollen actividad económica.

No obstante, la propia información de Hacienda señala excepciones claras. Las comunidades no deben declarar en el modelo 347 los suministros de energía eléctrica y combustibles, el suministro de agua ni los seguros.

Qué ocurre si no se presenta en plazo

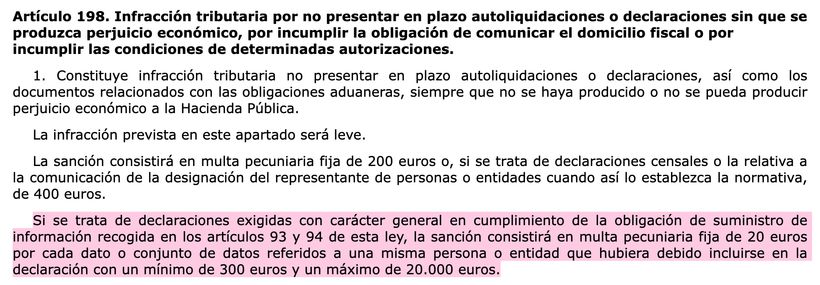

En cuanto a las posibles sanciones, la Ley General Tributaria, en su artículo 198, establece que constituye infracción tributaria no presentar en plazo declaraciones sin que se produzca perjuicio económico para la Hacienda Pública.

Según la ley las declaraciones informativas exigidas con carácter general en cumplimiento de la obligación de suministro de información, como es el modelo 347, la sanción puede ser de una multa de 20 euros por cada dato o conjunto de datos referidos a una misma persona o entidad, con un mínimo de 300 euros y un máximo de 20.000 euros.

En el caso de que se presente fuera de plazo pero antes de que la Agencia Tributaria haga un requerimiento previo, las sanciones y sus límites se reducen en un 50%.