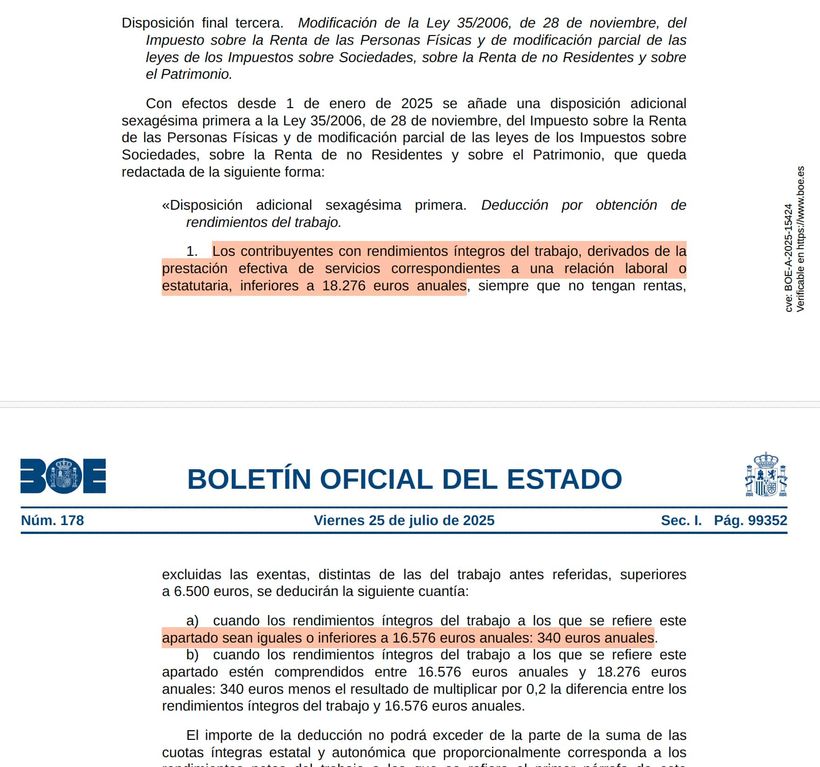

El Boletín Oficial del Estado (BOE) ha publicado esta semana la Ley 5/2025, que entre varias medidas incluye una muy importante y que afecta a los trabajadores que cobran el Salario Mínimo Interprofesional (SMI). Esta dice que a partir del ejercicio fiscal 2025, aquellos contribuyentes cuyos ingresos íntegros del trabajo no superen los 18.276 euros anuales podrán aplicarse una deducción específica en el IRPF, cuyo importe alcanza los 340 euros para quienes perciban el Salario Mínimo Interprofesional o menos.

La medida, bastante oculta y que ha sido localizada por la abogada Estela Marin, se encontraba en su Disposición Final Tercera se establece adicional en una ley sobre vehículos a motor, tiene como objetivo neutralizar el efecto fiscal de la subida del SMI, que en 2025 alcanza los 16.576 euros anuales.

El SMI exento de tributar ante Hacienda

La reforma, en vigor desde el 1 de enero de 2025 (se puede consultar en este BOE), atiende a una preocupación para muchos trabajadores que actualmente cobran el salario mínimo, así como para los sindicatos y colectivos sociales, ya que existía el riesgo de que los trabajadores con ingresos en torno al SMI se vieran obligados a tributar por IRPF tras el incremento de este umbral salarial.

Recordemos que hasta ahora, una parte de estos contribuyentes estaba exenta de presentar la declaración de la Renta o podía hacerlo con escaso impacto fiscal, pero con el alza del salario mínimo, este colectivo sí tendría que tributar. Por eso, modificar este criterio, algo que ha peleado especialmente la ministra de Trabajo, Yolanda Díaz, ya que era necesario para no alterar ese equilibrio.

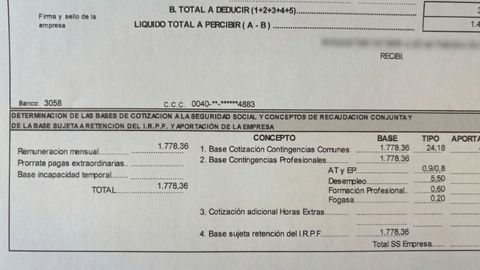

Para solventar esta situación, el Gobierno ha articulado una deducción que se aplicará de forma progresiva. Así, los trabajadores con rendimientos íntegros iguales o inferiores al SMI (16.576 euros) podrán deducirse 340 euros de la cuota líquida estatal y autonómica del impuesto. Para quienes perciban entre 16.576 y 18.276 euros, la deducción se irá reduciendo linealmente a razón de 0,2 euros por cada euro que exceda el SMI, hasta extinguirse al alcanzar los 18.276 euros. Además, esta ventaja fiscal solo será aplicable si el contribuyente no tiene otras rentas (excluidas las exentas) superiores a 6.500 euros. Los explicamos mejor con una tabla.

| Rendimientos íntegros del trabajo anuales | Deducción aplicable en el IRPF | Condición adicional |

|---|---|---|

| ≤ 16.576 euros | 340 euros | No tener otras rentas superiores a 6.500 euros (excluidas las exentas) |

| Entre 16.576 euros y 18.276 euros | 340 euros menos 0,2 euros por cada euro que exceda los 16.576 euros | Mismo requisito de rentas |

| ≥ 18.276 euros | 0 euros | No se aplica deducción |

Un trabajador con 17.000 euros de ingresos del trabajo:

- Deducción = 340 euros - 0,2 × (17.000 - 16.576)

- Deducción = 340 euros - 0,2 × 424 = 340 euros - 84,8 euros = 255,20 euros

Un trabajador con 18.000 euros de ingresos del trabajo:

- Deducción = 340 euros - 0,2 × (18.000 - 16.576)

- Deducción = 340 euros - 0,2 × 1.424 = 340 euros - 284,8 euros = 55,20 euros

A partir de 18.276 euros, la deducción se extingue y no corresponde aplicar ningún importe.

Garantizar los ingresos igual o por debajo del Salario Mínimo

De esta forma, miles de trabajadores que a priori debería tributar por cobrar el salario mínimo ahora quedarán exentos evitando que sus ingresos se vean mermada por motivos estrictamente fiscales. Según fuentes del Ministerio de Hacienda explican que el objetivo es “garantizar que ningún trabajador a tiempo completo que cobre el SMI pague por primera vez IRPF debido a la subida salarial”.

La reforma llega en paralelo a la obligación de declarar por parte de los perceptores de prestaciones por desempleo (la conocida como la reforma de los subsidios por desempleo). Aunque el Real Decreto-ley 2/2024 establecía que todos los beneficiarios debían declarar el IRPF con independencia de la cuantía, una orden ministerial publicada el pasado mes de marzo aplazó la aplicación de esta medida hasta la campaña de 2026. Así, quienes perciban ayudas por desempleo solo tendrán obligación de presentar la renta correspondiente al ejercicio 2025.

Para los expertos fiscales, el nuevo marco fiscal supone una adaptación del sistema a la evolución del mercado laboral y al objetivo de proteger a los trabajadores más vulnerables. No obstante, advierten de la importancia de que los contribuyentes se mantengan informados ante posibles cambios en ejercicios sucesivos. Los sindicatos, por su parte, celebran la deducción como un “blindaje social”, aunque reclaman que la exención fiscal para rentas bajas se consolide en futuras reformas estructurales del IRPF.