La Audiencia Provincial de Pontevedra, en su sede de Vigo, ha estimado el recurso de apelación presentado por una clienta contra Financiera El Corte Inglés, declarando nulo por usura el contrato de préstamo personal firmado el 28 de julio de 2021, por aplicar unos intereses desorbitados del 14,25%, que supera notablemente el tipo medio del mercado para este tipo de productos, establecido entonces en torno al 7,42%.

El préstamo, por un importe de 6.000 euros a devolver en 60 mensualidades, fue contratado para realizar una reforma en el hogar. A los pocos meses, la prestataria detectó que el tipo de interés aplicado resultaba desproporcionado, por lo que presentó demanda ante el Juzgado de Primera Instancia n.º 4 de Vigo. Solicitó que se declarara la nulidad del contrato por usura, en aplicación de la Ley de Represión de la Usura de 1908 (la cual se puede consultar en este BOE).

La entidad financiera defendió la validez del contrato, argumentando que la TAE aplicada era habitual en el mercado y negando que existiese abuso. Rechazó también que se tratara de un interés usurario, defendiendo la proporcionalidad del tipo pactado.

El juzgado rechazó la nulidad del contrato pese a la diferencia de intereses

El Juzgado de Primera Instancia n.º 4 de Vigo, en sentencia de 28 de junio de 2023, no apreció usura ni falta de transparencia en el contrato. Sostuvo que, pese a que el préstamo no contaba con garantías y que el tipo aplicado superaba en más de seis puntos el tipo medio del mercado, no se podía calificar como usurario. Según el fallo de primera instancia, “no podría decirse que la estipulación de un tipo de interés que superase en 6,5 puntos el tipo de referencia permitiría calificarlo como notablemente superior al normal del dinero”.

La única estimación parcial fue la anulación de la cláusula relativa a la comisión por impago del 1,5%, que fue considerada abusiva. El resto de la demanda fue desestimada, por lo que la clienta interpuso recurso de apelación ante la Audiencia Provincial.

La Audiencia revoca la sentencia y afirma que existe usura

En una sentencia dictada el 10 de julio de 2025 (la cual se puede consultar en la página del Poder Judicial), la Sección Sexta de la Audiencia Provincial de Pontevedra ha revocado el fallo de primera instancia y ha declarado nulo por usura el contrato de préstamo personal. La Sala considera que el interés del 14,25% supera en más de seis puntos el tipo medio del mercado (7,42%) y que tal desproporción no ha sido justificada por la entidad financiera. En palabras del tribunal:

“Lo pactado es notablemente superior al tipo medio. Determinado que la TAE del contrato superaba notablemente el precio normal del dinero al momento de la contratación, y no concretándose por la entidad acreditante la concurrencia de justa causa para la desproporción, habrá de apreciarse la concurrencia de usura en la operación”, dice la sentencia.

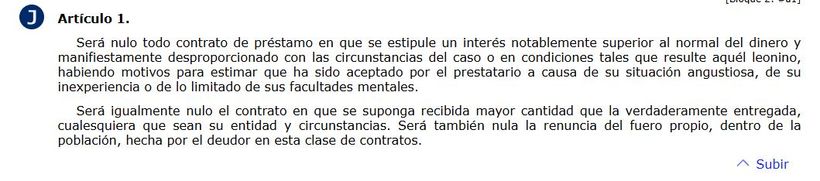

El fallo recuerda que, conforme a la doctrina del Tribunal Supremo, “para que la operación crediticia pueda ser considerada usuraria, basta con que se den los requisitos previstos en el primer inciso del art. 1 de la Ley de Usura: que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso”, sin necesidad de que el prestatario se encuentre en situación angustiosa o de necesidad.

Además, el tribunal señala que en préstamos personales como el analizado, “el capital se entrega de una sola vez, el plazo y las cuotas están perfectamente definidos desde el inicio y el tipo medio de mercado es sensiblemente inferior”, por lo que la comparación con el tipo medio debe hacerse directamente, sin necesidad de duplicarlo para apreciar usura.

El criterio del “supra duplum” no se aplica a préstamos personales

Uno de los elementos clave del debate jurídico fue la aplicación del llamado criterio del “supra duplum”, utilizado por las entidades financieras en defensa de préstamos con intereses elevados.

El criterio del supra duplum es un estándar jurisprudencial que se ha venido utilizando principalmente en los créditos y tarjetas revolving y consiste en considerar que un interés puede calificarse como usurario cuando supera aproximadamente el doble del tipo medio de mercado aplicado a ese tipo de producto, teniendo en cuenta que se trata de financiación de alto riesgo, de disposición continuada y con tipos medios ya elevados.

Sin embargo, este criterio no es trasladable automáticamente a un préstamo personal ordinario, como el analizado en la sentencia contra Financiera El Corte Inglés, ya que en estos préstamos el capital se entrega de una sola vez, el plazo y las cuotas están perfectamente definidos desde el inicio y el tipo medio de mercado es sensiblemente inferior, por lo que la comparación debe hacerse directamente entre la TAE pactada y el tipo medio del crédito al consumo vigente en el momento de la contratación, bastando con que el interés resulte notablemente superior y desproporcionado para apreciar usura, sin necesidad de que llegue a duplicar ese tipo medio.

La Audiencia coincide con este planteamiento y descarta expresamente el uso del “duplum” como parámetro válido en préstamos personales estándar. Afirma que dicho criterio es inadecuado cuando el producto no tiene la naturaleza revolving, y que lo relevante es la diferencia real entre el tipo pactado y el tipo medio del mercado.

El Corte Inglés deberá devolver los intereses y pagar costas

Con esta resolución, el tribunal condena a Financiera El Corte Inglés a devolver todas las cantidades cobradas que excedan del capital prestado, lo cual deberá determinarse en ejecución de sentencia. Además, le impone el pago de las costas del proceso y rechaza su recurso de apelación al considerar que “las cláusulas discutidas podían llegar a aplicarse, pues la relación contractual seguía vigente al momento de interponer la demanda”.

El fallo, que aún puede ser recurrido en casación, sienta un precedente más en la creciente jurisprudencia sobre préstamos personales con intereses abusivos, y refuerza la protección de los consumidores frente a prácticas financieras que vulneran los límites legales de la financiación al consumo.