Finalizada la campaña de la declaración de la Renta 2023-2024, Hacienda ha devuelto un total de 472 millones de euros a los mutualistas, los cuales se distribuyen en 124 millones en abril y 348 millones en mayo. Estas devoluciones abarcan sentencias favorables para los mutualistas y las solicitudes de los últimos cuatro años. Sin embargo, los jubilados que aportaron a mutualidades ya no podrán reclamar el IRPF de 2019, pues el plazo prescribió el 1 de julio.

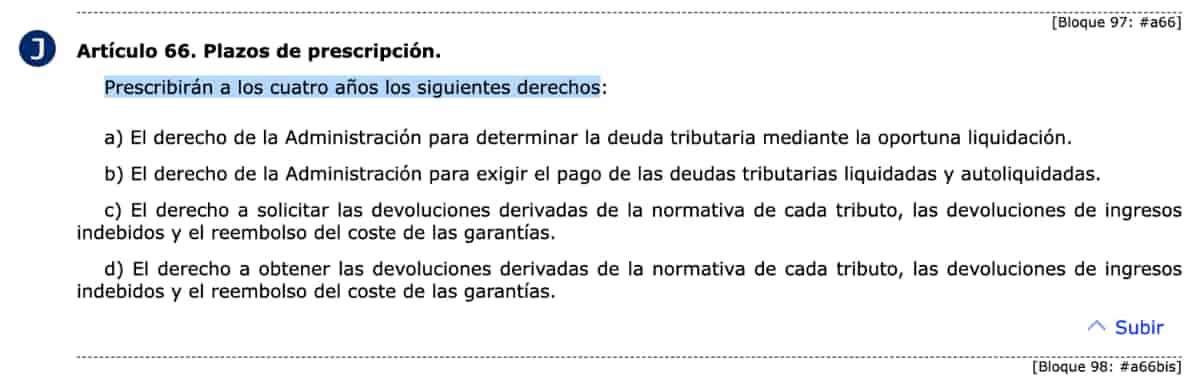

Las devoluciones que podían solicitarse únicamente eran para periodos impositivos no prescritos. Es decir, lo que abarcaba los ejercicios fiscales de 2019, 2020, 2021 y 2022. Al finalizar el plazo el 1 de julio, el derecho a reclamar esos cuatro años quedo prescrito, tal y como regula el artículo 66 de la Ley 58/2003 (se puede consultar en este Boletín Oficial del Estado).

Ahora, ¿Significa esto que ya no pueden seguir reclamando? No, todavía se puede seguir reclamando. En este sentido, se podrá seguir reclamando las devoluciones para periodos impositivos no prescritos, es decir, lo que abarcaba los ejercicios fiscales de 2020, 2021 y 2022.

Formulario para solicitar la devolución devoluciones del IRPF

La Agencia Tributaria (AEAT) puso a disposición de estos pensionistas, en marzo, un formulario online para agilizar la devolución de lo pagado de más. Gracias a este formulario (se puede acceder desde este enlace directo) que sigue disponible, los pensionistas pueden solicitar la devolución del IRPF, pero solo podrán reclamar lo pagado de más entre 2020 y 2023.

En el caso de que un mutualista presentará una solicitud de rectificación solicitando la aplicación de la disposición transitoria segunda (DT 2ª) y esta fuera desestimada por falta de prueba, puede presentar de nuevo el formulario o solicitud de rectificación para el mismo ejercicio. Así y tal como informa la Agencia Tributaria, “cuando se hubiera recibido acuerdo desestimatorio por falta de prueba de la primera solicitud de rectificación de autoliquidación presentada para aplicarse la DT 2ª, podrá volverse a solicitar su aplicación”.

En cambio, si la solicitud fue estimada total o parcialmente, no podrá volver a presentarse. “Cuando se hubiera recibido acuerdo estimando total o parcialmente la primera solicitud de rectificación de autoliquidación presentada para aplicarse la DT 2ª, no podrá volver a solicitarse su aplicación”, aclaran desde la AEAT.

¿Qué pensionistas son los que tienen derecho a solicitar la devolución?

Los pensionistas que pueden solicitar devoluciones son aquellos mutualistas que reciben pensiones de jubilación o incapacidad permanente sujetas al Impuesto sobre la Renta de las Personas Físicas (IRPF) y que han sido tributadas de manera incorrecta debido a la aplicación de un tipo de retención superior al que les correspondía. Esta situación se regula en la DT 2ª de la Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF) y cuenta con varias sentencias del Tribunal Supremo, las más recientes de fecha 28 de febrero de 2023 y 10 de enero de 2024.

La DT 2ª de la LIRPF es un procedimiento especial para la regularización de la situación tributaria de los pensionistas mutualistas afectados por retenciones incorrectas en sus pensiones. El objetivo es ajustar las retenciones de las pensiones, permitiendo a los pensionistas reclamar la devolución del exceso de IRPF retenido.

Pueden solicitar la devolución los pensionistas que:

- Aportaron a mutualidades laborales antes del 1 de enero de 1967: esta parte de la pensión no tributa.

- Aportaron entre el 1 de enero de 1967 y el 31 de diciembre de 1978: tributa solo el 75% de esta parte.

- Aportaron a mutualidades sustitutorias de la Seguridad Social antes del 1 de enero de 1979: tributa solo el 75% de esta parte.

- Reciben pensiones complementarias a la Seguridad Social por aportaciones antes del 1 de enero de 1995: tributa solo el 75% de esta parte.

- Funcionarios públicos que aportaron a mutualidades antes del 1 de julio de 1987 o antes del 31 de diciembre de 1978 si la integración fue anterior: tributa solo el 75% de esta parte.

Por otro lado, no tienen derecho a la devolución las pensiones satisfechas por Clases Pasivas a funcionarios públicos que solo han estado en dicho régimen, pensiones de viudedad, pensiones no contributivas y pensiones de autónomos con aportaciones ya deducibles.