Un jubilado deberá devolver 135.007,06 euros de su pensión de jubilación a la Seguridad Social como cobros indebidos después de que compatibilizara la prestación con un trabajo como administrador y socio mayoritario de una empresa. El Tribunal Superior de Justicia de Madrid da la razón al INSS explicando que la pensión de jubilación es incompatible con estar dado de alta, en este caso en el Régimen Especial de Trabajadores Autónomos (RETA), lo que generaba una incompatibilidad, tal que regula la Ley General de la Seguridad Social.

Tal y como recoge la sentencia, todo comienza cuando este hombre en julio de 2015 solicita la pensión de jubilación a la Seguridad Social, siendo esta aprobada con “porcentaje de 80,87% sobre una base reguladora de 2.135,75 euros”. Es decir, que comenzó a cobrar una pensión de 1727,18 euros.

A pesar de que se jubiló, la Inspección de Trabajo comprobó que seguía trabajando en un Taller Inmobiliario, en la que era socio y administrador. La Inspección dejó constancia de que “tenía encomendada la administración de la sociedad mercantil siendo titular del 33,33% o del 100% del capital social de la misma”.

Debido a esta situación, la Seguridad Social declaró que la pensión de jubilación era incompatible con su actividad en la empresa. Según detalla la sentencia, el Instituto concluyó que “han devenido indebidas las prestaciones abonadas en concepto de jubilación entre el 10 de julio de 2015 y el 31 de diciembre de 2020, habiéndose generado una deuda a favor de este Instituto de 135.007,06 euros, cantidad que viene obligado a reintegrar”.

Más tarde en 2021, la Seguridad Social inició el procedimiento de reclamación y embargó sus bienes, aunque las medidas quedaron en suspenso poco después. Al no prosperar sus alegaciones y ante la deuda reclamada, el pensionista decidió acudir a los tribunales para defender que su papel en la sociedad era solo formal y no debía afectar a la pensión.

Pensión era incompatible con ser administrador de una empresa

El Juzgado de lo Social número 1 de Madrid, la demanda fue rechazada, es decir, se dio la razón a la Seguridad Social, por lo que debía devolver el dinero. Al no estar conforme, el jubilado decidió acudir nuevamente a la justicia, esta vez ante el Tribunal Superior de Justicia de Madrid.

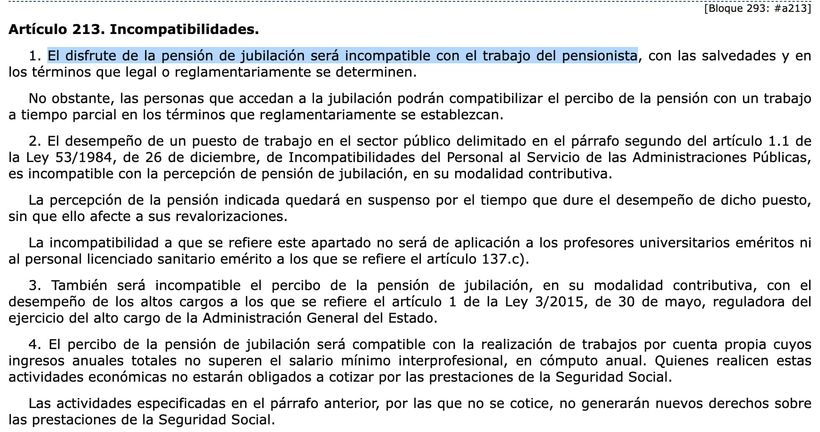

El TSJ volvió a dar la razón a la Seguridad Social, recordando que el artículo 213 de la Ley General de la Seguridad Social establece la regla general de incompatibilidad entre pensión contributiva y trabajo. Aunque venía cobrando la jubilación desde 2015, continuó ejerciendo funciones de administrador con control efectivo en una sociedad, lo que motivó su inclusión en el RETA y, por tanto, la existencia de la incompatibilidad.

En la resolución administrativa ya se le advirtió de que “han devenido indebidas las prestaciones abonadas en concepto de jubilación entre el 10 de julio de 2015 y el 31 de diciembre de 2020, habiéndose generado una deuda a favor de este Instituto de 135.007,06 euros”. Por ello, la decisión de la Seguridad Social de declarar incompatibles las prestaciones y reclamar su devolución resultó ajustada a Derecho, si bien el tribunal aplicó la prescripción parcial y redujo el periodo exigible a partir de enero de 2017.

La clave de la sentencia: control societario y obligación de alta en el RETA

La clave de la resolución está en que el pensionista no comunicó su situación ni acreditó los requisitos para poder trabajar y cobrar la pensión a la vez. El TSJ recuerda y explica la doctrina del Tribunal Supremo según la cual el administrador con control efectivo de una sociedad mercantil debe estar incluido en el RETA (art. 305 LGSS), lo que automáticamente coloca su labor bajo la regla general de incompatibilidad del art. 213.1 LGSS (se puede consultar en este BOE).

Esto significa que no importa si los ingresos eran reducidos o si alegó que eran sus hijos quienes gestionaban la empresa: la incompatibilidad era absoluta salvo que hubiera solicitado expresamente la modalidad de jubilación activa, regulada por el Real Decreto-ley 5/2013, que permite compatibilizar pensión y trabajo con condiciones muy concretas.

Así y por todo lo explicado, la Sala concluye que el jubilado no podía acogerse a la excepción del SMI prevista en el art. 213.4 LGSS porque esta está pensada para actividades marginales de autónomos clásicos, no para administradores societarios, por lo que debe devolverlo, aunque limitada a los periodos no prescritos.