Para la Seguridad Social, la cuantía de la pensión de jubilación depende principalmente de tres factores que son las bases de cotización de los últimos 25 años, el total de años cotizados y la edad a la que se accede a la jubilación. La base reguladora se obtiene a partir de las bases de cotización, y es la referencia sobre la que se aplica el porcentaje que corresponde según los años cotizados. Este porcentaje puede ir del 50 % al 100 %, en función de los años trabajados a lo largo de la vida laboral, es decir, a más años cotizados, mayor será el porcentaje aplicable a la base reguladora.

En el cálculo de esta base se tiene en cuenta las cotizaciones acumuladas en todos los regímenes de la Seguridad Social que sean integrables. Por tanto, aunque se haya cotizado en distintos regímenes (por ejemplo, Régimen General y Régimen de Autónomos), lo habitual es que estas cotizaciones se sumen para calcular una única pensión de jubilación. Ahora, la norma permite en casos excepcionales cobrar dos pensiones de jubilación a la vez, siempre que no pertenezcan al mismo régimen.

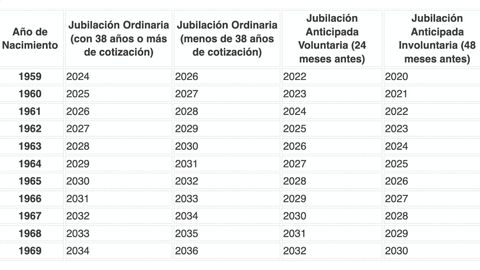

En este sentido, muchos trabajadores que perciben un sueldo de entre 1.500 y 2.000 euros mensuales están interesados en saber a qué pensión podrían tener derecho al alcanzar la edad ordinaria de jubilación. Se hace referencia a la edad ordinaria porque, si se adelanta la jubilación, la Seguridad Social aplica coeficientes reductores permanentes sobre la pensión, tal y como establece la Ley 27/2011. Cabe recordar que esta edad se incrementa de forma progresiva y, en 2025, será de 66 años y 8 meses, salvo que se acrediten 38 años y 3 meses cotizados, en cuyo caso es posible jubilarse a los 65 años.

Cómo se calcula la pensión

La base reguladora representa el 100 % de la pensión a la que se tiene derecho, y se determina a partir de las bases de cotización de los últimos 25 años. Para calcularla, se suman las bases de los 300 meses anteriores al mes previo al hecho causante y se dividen entre 350, incorporando así el prorrateo de las pagas extraordinarias.

A estas bases, excepto las correspondientes a los dos años anteriores a la jubilación, se les aplica un coeficiente corrector en función del IPC para reflejar el efecto de la inflación. De esta manera, se asegura que las cotizaciones antiguas no pierdan valor real en el cálculo.

Ahora, ¿Qué pasa si no he cotizado todos los meses? En caso de haber periodos sin cotización, la Seguridad Social aplica el mecanismo de integración de lagunas. Este sistema rellena los huecos con cotizaciones ficticias para evitar una reducción drástica en la base reguladora. Generalmente:

- Los primeros 48 meses sin cotización se integran con el 100 % de la base mínima vigente.

- A partir del mes 49, se utiliza el 50 % de dicha base.

Desde 2024, este beneficio se amplía en el caso de las mujeres:

- Hasta el mes 60, se mantiene el 100 % de la base mínima.

- Del mes 61 al 84, se aplica un 80 %.

- A partir del mes 85, se emplea un 50 %.

Hay que tener en cuenta que esto no se puede aplicar a los trabajadores autónomos.

Una vez determinada la base reguladora, es necesario calcular qué porcentaje de ella corresponde según el tiempo trabajado. Así, con 15 años cotizados, que es lo mínimo, se tendrá derecho al 50% de la base reguladora. A partir de ahí, se aplicarán los siguientes coeficientes:

- Por cada uno de los siguientes 49 meses cotizados, se suma un 0,21 % adicional.

- Durante los 209 meses siguientes, se añade un 0,19 % por cada mes.

De esta forma, para alcanzar el 100 % de la base reguladora, será necesario haber cotizado al menos 36 años y 6 meses en 2024, 2025 o 2026. A partir de 2027, el requisito cambiará, y se exigirá haber cotizado 37 años completos.

Tabla con la pensión de jubilación según los años cotizados para un sueldo entre 1.500 y los 2.000 euros

Para conocer con exactitud la pensión que corresponde, es necesario consultar la base reguladora, un dato que puede obtenerse fácilmente en la sede electrónica de la Seguridad Social, a través del (informe de las bases de cotización).

A modo orientativo, en la siguiente tabla se puede consultar que pensión le quedaría a un trabajador con un sueldo medio entre los 1.500 y los 2.000 euros en función de los años cotizado y la base reguladora.

| Años cotizados | Porcentaje | Base reguladora de 1.500 € | Base reguladora de 1.600 € | Base reguladora de 1.700 € | Base reguladora de 1.800 | Base reguladora de 1.900 € | Base reguladora de 2.000 € |

|---|---|---|---|---|---|---|---|

| 15 años | 50% | 750,00 € | 800,00 € | 850,00 € | 900,00 € | 950,00 € | 1.000,00 € |

| 16 años | 52,52% | 787,80 € | 840,32 € | 892,84 € | 945,36 € | 997,88 € | 1.050,40 € |

| 17 años | 55,04% | 825,60 € | 880,64 € | 935,68 € | 990,72 € | 1.045,76 € | 1.100,80 € |

| 18 años | 57,56% | 863,40 € | 920,96 € | 978,52 € | 1.036,08 € | 1.093,64 € | 1.151,20 € |

| 19 años | 60,08% | 901,20 € | 961,28 € | 1.021,36 € | 1.081,44 € | 1.141,52 € | 1.201,60 € |

| 20 años | 62,38% | 935,70 € | 998,08 € | 1.060,46 € | 1.122,84 € | 1.185,22 € | 1.247,60 € |

| 21 años | 64,66% | 969,90 € | 1.034,56 € | 1.099,22 € | 1.163,88 € | 1.228,54 € | 1.293,20 € |

| 22 años | 66,94% | 1.004,10 € | 1.071,04 € | 1.137,98 € | 1.204,92 € | 1.271,86 € | 1.338,80 € |

| 23 años | 69,22% | 1.038,30 € | 1.107,52 € | 1.176,74 € | 1.245,96 € | 1.315,18 € | 1.384,40 € |

| 24 años | 71,5% | 1.072,50 € | 1.144,00 € | 1.215,50 € | 1.287,00 € | 1.358,50 € | 1.430,00 € |

| 25 años | 73,78% | 1.106,70 € | 1.180,48 € | 1.254,26 € | 1.328,04 € | 1.401,82 € | 1.475,60 € |

| 26 años | 76,06% | 1.140,90 € | 1.216,96 € | 1.293,02 € | 1.369,08 € | 1.445,14 € | 1.521,20 € |

| 27 años | 78,34% | 1.175,10 € | 1.253,44 € | 1.331,78 € | 1.410,12 € | 1.488,46 € | 1.566,80 € |

| 28 años | 80,62% | 1.209,30 € | 1.289,92 € | 1.370,54 € | 1.451,16 € | 1.531,78 € | 1.612,40 € |

| 29 años | 82,9% | 1.243,50 € | 1.326,40 € | 1.409,30 € | 1.492,20 € | 1.575,10 € | 1.658,00 € |

| 30 años | 85,18% | 1.277,70 € | 1.362,88 € | 1.448,06 € | 1.533,24 € | 1.618,42 € | 1.703,60 € |

| 31 años | 87,46% | 1.311,90 € | 1.399,36 € | 1.486,82 € | 1.574,28 € | 1.661,74 € | 1.749,20 € |

| 32 años | 89,74% | 1.346,10 € | 1.435,84 € | 1.525,58 € | 1.615,32 € | 1.705,06 € | 1.794,80 € |

| 33 años | 92,02% | 1.380,30 € | 1.472,32 € | 1.564,34 € | 1.656,36 € | 1.748,38 € | 1.840,40 € |

| 34 años | 94,3% | 1.414,50 € | 1.508,80 € | 1.603,10 € | 1.697,40 € | 1.791,70 € | 1.886,00 € |

| 35 años | 96,58% | 1.448,70 € | 1.545,28 € | 1.641,86 € | 1.738,44 € | 1.835,02 € | 1.931,60 € |

| 36 años | 98,86% | 1.482,90 € | 1.581,76 € | 1.680,62 € | 1.779,48 € | 1.878,34 € | 1.977,20 € |

| 36 años y 6 meses | 100% | 1.500,00 € | 1.600,00 € | 1.700,00 € | 1.800,00 € | 1.900,00 € | 2.000,00 € |