La Seguridad Social limitará todas las pensiones que superen la pensión máxima fijada cada año, ya sea cobrando una sola pensión o varias pensiones a la vez. Es decir, que los trabajadores que accedan a la jubilación, si tras aplicar el método de cálculo ésta se situara por encima de la cuantía máxima, la Seguridad Social la recortará hasta fijarla en el tope tope máximo establecido. Además, si es a través de una jubilación anticipada se aplicará un coeficiente reductor extra.

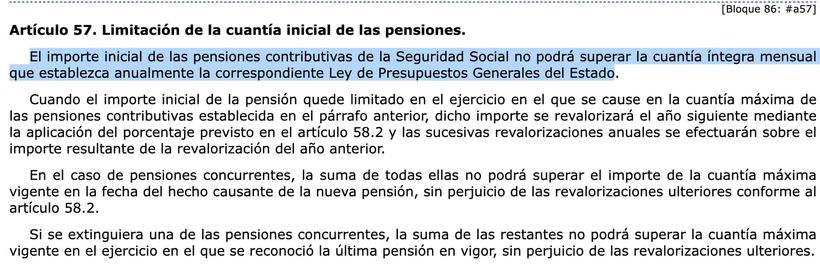

Así lo establece el artículo 57 de la Ley General de la Seguridad Social (se puede consultar en este Boletín Oficial del Estado), el cual establece que “el importe inicial de las pensiones contributivas de la Seguridad Social no podrá superar la cuantía íntegra mensual que establezca anualmente la correspondiente Ley de Presupuestos Generales del Estado”. En otras palabras y para entenderlo, que no podrá superar nunca el tope máximo fijado por el Gobierno para ese año, ya sea cobrando una o varias pensiones a la vez (por ejemplo, dos de jubilación o una de jubilación y otra de viudedad).

En 2025, la pensión máxima está fijada en los 3.267,60 euros mensuales que de forma anual, ya se perciba la pensión en 12 o 14 pagas, no podrá superar los 45.746,40 euros.

Requisitos para cobrar la pensión máxima

Para cobrar la pensión máxima en 2025, es necesario cumplir con dos condiciones: la primera, que es necesario contar con un salario cuya base de cotización se sitúe, al menos, en 3.816,20 euros al mes durante los últimos 25 años previos a la jubilación, ya que la base reguladora es el resultado de sumar las 300 últimas bases y el resultado dividirlo entre 350 (aunque entra en juego otros conceptos con el coeficiente por efecto inflación o la integración de lagunas entre otros).

Por otro lado, hay que tener los años de cotización necesarios para cobrar el 100%. Es decir, que durante 2025 y 2026 será tener 36 años y seis meses cotizados y a partir de 2027, habrá que tener 37 años, tal y como establece la Ley 27/2011.

En el caso de tener menos años cotizados, ese coeficiente del 100% bajará y se podrá acceder, pero será necesario tener una base reguladora mayor (aquí se puede consultar la tabla de la pensión que te queda en función de los años cotizados).

En el caso de acceder a la jubilación anticipada no será posible, ya que la Seguridad Social aplica lo que se conoce como “el doble recorte”. Es decir, por un lado, ya sea voluntaria o involuntaria aplicará un coeficiente reductor, los cuales pueden llegar hasta el 30%. En el caso de que aunque así supere la pensión resultante supere la cuantía máxima, se aplicará un nuevo coeficiente, tal y como viene fijado en la disposición transitoria trigésima cuarta de la Ley 21/2021, la cual se puede consultar en este Boletín Oficial del Estado.

Ejemplo práctico de cómo se recortaría la pensión

De esta forma, por ejemplo, si un trabajador a la hora de jubilarse le corresponde el 100% de su base reguladora, que es de 4.200 euros. La Seguridad Social le recortaría 932,4 euros cada mes, que también se aplicaría a las pagas extras, por lo que año sería 13.053,6 euros.

Igualmente, sí se cobrarán dos pensiones. Por ejemplo, una mujer que pensión de incapacidad permanente de 1.800 euros, pero cumple con lo requisitos para cobrar una segunda pensión de jubilación de 1.500 euros, suma sería de 3.300 euros, por lo que la Seguridad Social recortaría 32,4 euros en cada nómina.

La única forma de superar la pensión máxima

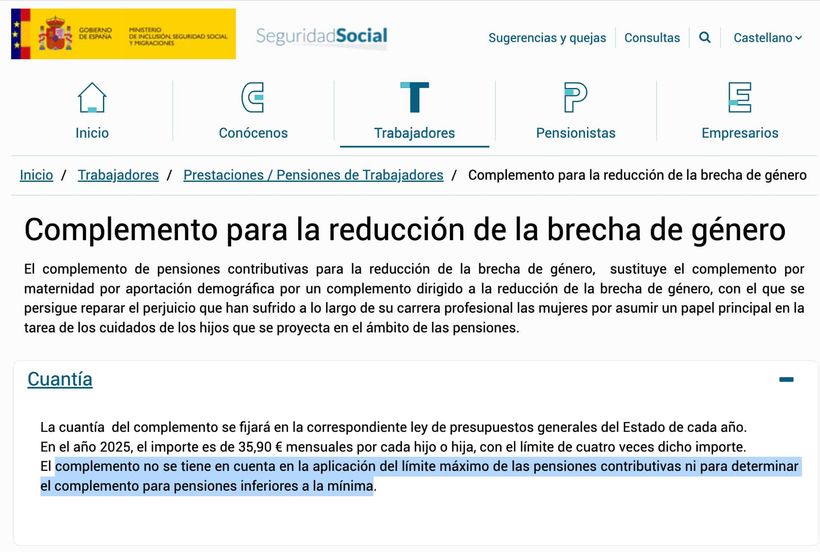

Las principales formas de superar la pensión máxima son a través del complemento para la reducción de la brecha de género en las pensiones y de la jubilación demorada, aunque esta última con matices.

El complemento por brecha de género es una cuantía que se añade a la pensión por cada hijo, hasta un límite de cuatro, y no está topada. La Ley General de la Seguridad Social explica que este “complemento no se tiene en cuenta en la aplicación del límite máximo de las pensiones contributivas ni para determinar el complemento para pensiones inferiores a la mínima”. Es decir, que se podrá superar el tope máximo.

En el caso de la jubilación demorada (aquella que se da más allá de la edad ordinaria) se permite cobrar por encima del tope máximo, aunque no a través de la pensión mensual. Por ejemplo, si tu pensión calculada ya alcanza el límite máximo legal, el complemento del 4% por cada año que retrases la jubilación no se suma a tu mensualidad; en su lugar, puedes elegir entre recibir un pago único a tanto alzado al jubilarte o una cantidad anual adicional que se abona junto a tu pensión máxima. De esta manera, aunque tu pensión mensual no supere el tope, tus ingresos anuales totales como pensionista sí serán superiores a dicho límite.