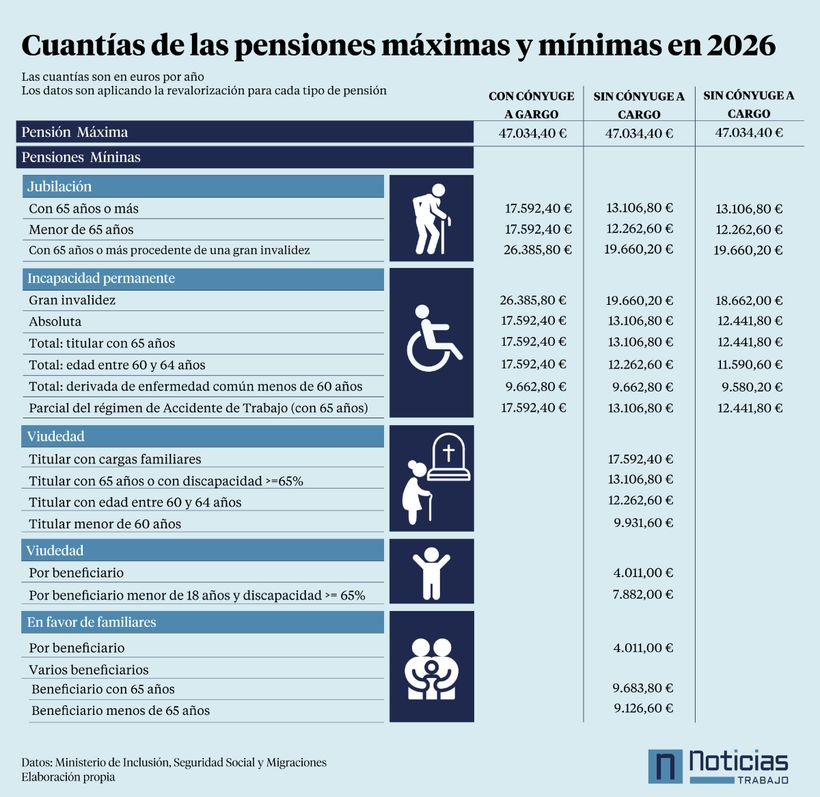

La pensión máxima de incapacidad permanente en España para 2026 se sitúa en 47.034,40 euros brutos anuales, lo que equivale a 3.359,60 euros brutos al mes en 14 pagas o 3.919,53 euros si se cobra en 12 pagas con las extraordinarias prorrateadas. Esta cuantía, que incorpora la revalorización general del 2,7% aplicada a las pensiones contributivas desde el 1 de enero , funciona como el límite máximo que un ciudadano puede percibir por esta prestación, ya sea por una sola pensión o por la suma de varias (concurrencia).

Tal y como establece la Ley General de la Seguridad Social, la pensión máxima de incapacidad permanente no se puede superar, salvo dos excepciones. Uno es, si se cobra el complemento para la reducción de brecha de género, que en 2026 son en 36,90 euros mensuales por hijo (hasta un máximo de cuatro), y el otro es, si se cobra el complemento por Gran Invalidez, destinado a remunerar a la persona que atiende al incapacitado.

Para alcanzar este máximo mensual de 3.359,60 euros con una incapacidad permanente absoluta (donde se cobra el 100% de la base reguladora), el trabajador debe haber acreditado una base reguladora igual o superior a dicho importe. En el caso de la incapacidad permanente total, que otorga el 55% de la base (o el 75% para mayores de 55 años con dificultades de reinserción, que es la incapacidad total cualificada), la base de cotización debería haber sido extremadamente alta para tocar el techo del sistema. Por ello, lo más habitual es alcanzar el máximo cuando se perciben dos prestaciones compatibles, como la de incapacidad y la de viudedad.

En los casos en que la suma de dos o más pensiones supere el límite legal, la Seguridad Social aplicará un recorte para ajustarse al máximo de 3.359,60 euros. Por ejemplo, si un pensionista tiene reconocida una incapacidad permanente de 2.200 euros y una viudedad de 1.300 euros, la suma total sería de 3.500 euros. Al superar el tope, la entidad gestora recortará la diferencia (140,40 euros) para que la cuantía final sea la máxima permitida por ley.

Pensión mínima de incapacidad permanente y complemento a mínimos

Las cuantías mínimas en 2026 vienen detalladas en el Anexo I del Real Decreto. Estos importes, abonados también en 14 pagas, varían según el grado de incapacidad y la situación familiar del titular:

| Clase de Pensión de Incapacidad Permanente | Con cónyuge a cargo | Sin cónyuge (unipersonal) | Con cónyuge no a cargo |

|---|---|---|---|

| Gran Invalidez | 26.385,80 € | 19.660,20 € | 18.662,00 € |

| Absoluta o Total (con 65 años) | 17.592,40 € | 13.106,80 € | 12.441,80 € |

| Total (entre 60 y 64 años) | 17.592,40 € | 12.262,60 € | 11.590,60 € |

| Total (enfermedad común < 60 años) | 9.662,80 € | 9.662,80 € | 9.580,20 € |

En el caso de que la pensión resultante fuera inferior a la cuantía mínima fijada para 2026, el pensionista podrá solicitar el complemento a mínimos. Para ello, el pensionista no debe superar un límite de ingresos anuales de 9.442,00 euros (si no tiene cónyuge a cargo) o de 11.013,00 euros (si tiene cónyuge a cargo).

Por otro lado, las pensiones del extinguido Seguro Obligatorio de Vejez e Invalidez (SOVI) para incapacidad tienen un importe fijo para 2026 de 8.394,40 euros anuales. En cuanto a las pensiones no contributivas de invalidez, la cuantía íntegra para 2026 queda fijada en los en 8.803,20 euros anuales (628,80 euros mensuales). La mínima situa en los 2.200 euros (157,20 euros mensuales) y 13.204,80 euros (943,20 euros mensual) en el caso de las no contributivas con el incremento del 50%.

Grados y porcentajes de la incapacidad permanente

La cuantía definitiva de la prestación por incapacidad permanente no es uniforme, sino que se ajusta en función del impacto que la lesión o enfermedad tenga sobre la capacidad laboral del trabajador. En el grado más leve, la incapacidad permanente parcial, el beneficiario no percibe una pensión mensual, sino una indemnización a tanto alzado. Esta ayuda económica equivale a 24 mensualidades de la base reguladora que sirvió para el cálculo de la prestación.

En un escalón superior se encuentra la incapacidad permanente total, que inhabilita al trabajador para su profesión habitual pero le permite dedicarse a otras tareas. Con carácter general, el pensionista tiene derecho al 55% de su base reguladora. No obstante, este porcentaje puede incrementarse hasta el 75% (incapacidad total cualificada) si el titular tiene 55 años o más y se acredita la dificultad para encontrar un nuevo empleo en un sector distinto al anterior.