La pensión de incapacidad permanente es una prestación contributiva de la Seguridad Social destinada a cubrir la pérdida de ingresos de aquellos trabajadores que, por enfermedad o accidente, ven reducida o anulada su capacidad laboral. Esta ayuda se abona mensualmente y, dependiendo del grado reconocido, la cuantía oscila entre el 55% y el 100% de la base reguladora. Existe un caso particular, que es el grado de incapacidad permanente total cualificada, cuya cuantía asciende al 75% de la base reguladora, pero sobre la cual la Seguridad Social retirará ese 20% adicional si el beneficiario se reincorpora al mercado laboral.

Para comprender la incapacidad total cualificada, primero hay que saber como funciona la incapacidad permanente total (IPT). Esta prestación se reconoce cuando el trabajador queda inhabilitado para su profesión habitual, pero conserva la capacidad para dedicarse a otra distinta. Por ejemplo, un conductor de camión con una lesión de espalda; no puede conducir, pero sí trabajar como administrativo. En este escenario, la compatibilidad con otro empleo es plena.

Dado que la ley permite compatibilizar la pensión con un salario en otro sector, la Seguridad Social fija la cuantía general en el 55% de la base reguladora. Ahora bien, el sistema contempla que si el beneficiario tiene 55 años o más y se presume que tiene dificultades para encontrar un nuevo empleo, se le concederá la incapacidad “cualificada”, lo que elevara la pensión al 75% de la base reguladora. Aun así, este incremento no es vitalicio, ya que si no se cumple con los requisitos, la Seguridad Social retirará si cambia la situación laboral del pensionista.

Cuándo quita la Seguridad Social el 20% de la incapacidad permanente

La Seguridad Social retirará el incremento del 20% de la incapacidad permanente total cualificada automáticamente cuando la persona que lo percibe encuentra empleo. La lógica es que este plus del 20% se da bajo la premisa de la dificultad de encontrar un empleo, por edad o la incapacidad. Ahora, si el beneficiario consigue un contrato de trabajo, se demuestra que dicha dificultad ha sido superada, por lo que la pensión vuelve a su estado original del 55% mientras dure la actividad laboral.

Es necesario entender que este recorte no es una sanción, sino un ajuste de compatibilidad. La incapacidad permanente total permite trabajar en otra profesión distinta a la habitual y cobrar la pensión simultáneamente. Aun así, el sistema no permite acumular el salario con el incremento del 20% (la cualificada). Si el trabajador volviera a quedarse en situación de desempleo posteriormente, podría volver a solicitar este incremento para recuperar el 75% de la base reguladora, siempre que siga cumpliendo los requisitos de edad y situación de desempleo.

Otros motivos por los que se pierde el 20% en la incapacidad permanente

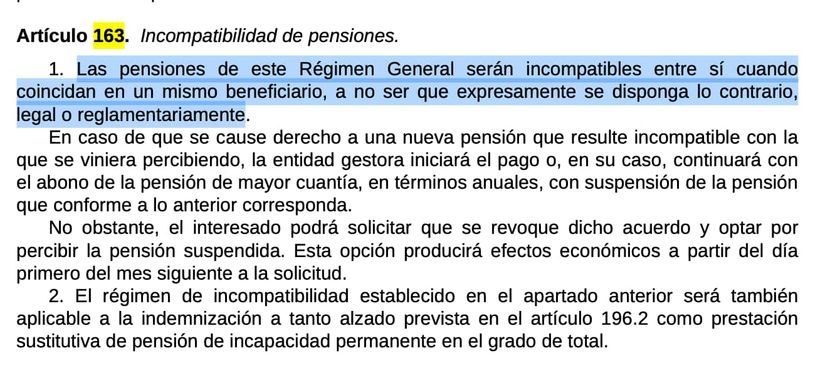

Al llegar a la edad de jubilación ordinaria se pierde este complemento. Esto es así, ya que al alcanzar la edad legal, la pensión de incapacidad permanente se convierta automáticamente en pensión de jubilación, tal y como recoge el artículo 163.1 de la Ley General de la Seguridad Social (se puede consultar en este BOE).

Esto es así, ya que la normativa de la Seguridad Social establece que las pensiones son incompatibles cuando conviven dentro de un mismo régimen. Llegado ese momento, la administración no paga ambas, sino que se debe optar por una, abonándose generalmente la que resulte más beneficiosa económicamente para el ciudadano.

Aunque la pensión pase a denominarse “de jubilación”, se mantiene la cuantía que se venía cobrando si esta fuera superior a la que correspondería por la jubilación ordinaria calculada por cotizaciones, garantizando así que el pensionista no sufra una merma económica en esta transición vital.