La jubilación anticipada voluntaria permite a los trabajadores con largas carreras de cotización, jubilación hasta 2 años antes respecto a su edad de jubilación ordinaria. Ahora bien, es necesario cumplir con varios requisitos, siendo uno de estos, desconocido por muchos trabajadores. En este sentido, Alfonso Muñoz Cuenca, funcionario del Instituto Nacional de la Seguridad Social especializado en pensiones explica que “han sido varias las personas a las que he atendido a las que se les ha denegado su pensión de jubilación anticipada por un motivo del que ellos nunca habían oído hablar”.

Muñoz comienza explicando la diferencia entre jubilación anticipada voluntaria e involuntaria. “En nuestro país existen varias modalidades de jubilaciones anticipadas, pero las más comunes son la involuntaria y la voluntaria”.

La jubilación anticipada involuntaria está regulada en el artículo 207 de la Ley General de la Seguridad Social, permite adelantar el retiro cuatro años respecto a la edad ordinaria siempre que concurran causas ajenas al trabajador, como un despido objetivo o colectivo, y se acrediten 33 años cotizados. También exige estar inscrito como demandante de empleo durante al menos seis meses.

Por su parte, la jubilación anticipada voluntaria, recogida en el artículo 208 LGSS, permite retirarse dos años antes con al menos 35 años de cotización. Y es aquí donde aparece el requisito que está generando problemas.

El requisito económico que provoca la denegación

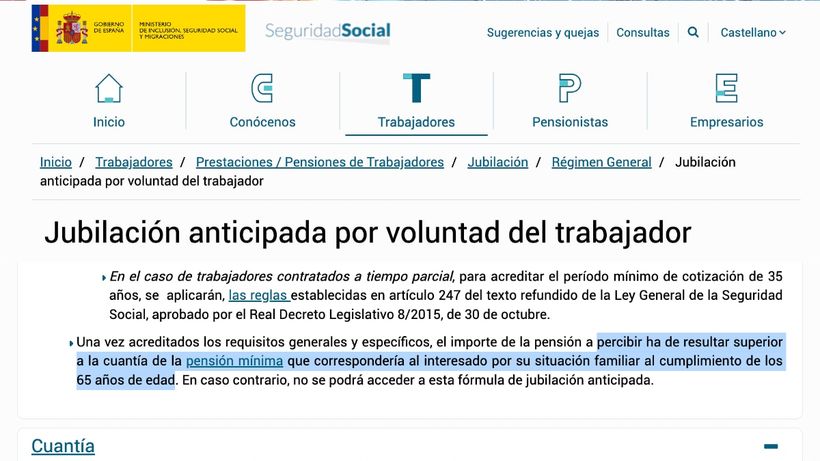

Tal y como explica el funcionario, además de los años cotizados y la edad, existe otro, menos conocido. “El importe de la pensión resultante debe ser superior a la cuantía de la pensión mínima que le correspondería al interesado en función de su situación familiar a los 65 años”.

Este requisito viene reflejado en la propia web de la Seguridad Social voluntaria, en la que dice que si tras aplicar los coeficientes reductores la pensión queda por debajo de la pensión mínima, la Seguridad Social la deniega automáticamente, obligando al trabajador a esperar a la edad ordinaria.

Muñoz recalca que “es precisamente este último requisito el que está dando lugar a la denegación de muchas jubilaciones anticipadas voluntarias”.

Un caso real con 40 años cotizados y jubilación denegada

Para entenderlo mejor, Alfonso Muñoz pone un ejemplo real en el que un trabajador de 63 años, con 40 años cotizados, que convive con su esposa, sin ingresos ni pensión. Según la resolución, la pensión resultante de su jubilación anticipada sería de apenas 1.058 euros mensuales, tras aplicar los coeficientes reductores.

El problema surge al compararse este importe con la pensión mínima que le correspondería a los 65 años, según su situación familiar. Para 2025, las cuantías mínimas son las siguientes:

- Pensionista con cónyuge a cargo: 1.127,60 euros

- Pensionista sin cónyuge: 874,40 euros

- Pensionista con cónyuge no a cargo: 830 euros

Al no existir ingresos en la unidad familiar y no percibir pensión su esposa, se determina que el cónyuge está a su cargo. Tal y como recuerda Muñoz, “se considera que un pensionista tiene cónyuge a cargo cuando no percibe pensión y cuando los rendimientos de cualquier naturaleza de ambos resulten inferiores a 10.723 euros anuales”.

Por tanto, al corresponderle el umbral de 1.127,60 euros, su pensión anticipada de 1.058 euros queda muy por debajo del mínimo exigido. “Y precisamente ese es el motivo de la denegación”, relata.

Qué dice la Seguridad Social y por qué se aplica este umbral

Alfonso Muñoz explica que, aunque muchos trabajadores lo desconocen, “el importe de la pensión resultante debe ser superior a la cuantía de la pensión mínima que le correspondería al interesado en función de su situación familiar al cumplimiento de los 65 años”. Según explica, “es precisamente este último requisito el que está dando lugar a la denegación de muchas jubilaciones anticipadas voluntarias”.

El funcionario aclara que este límite económico se fija aplicando la normativa de mínimos porque “según la normativa, se considera que un pensionista tiene cónyuge a cargo cuando no percibe pensión y que los rendimientos de cualquier naturaleza del pensionista y de su cónyuge resulten inferiores a 10.723 euros anuales”. La Seguridad Social interpreta la situación familiar del solicitante para comprobar si la pensión reducida por anticipar el retiro supera el umbral que marcaría su pensión mínima ordinaria a los 65 años.

Sobre esta fórmula de la Seguridad Social, Alfonso se pregunta:“¿Cómo es posible que a ese pensionista que no tienen ingresos, que su mujer no trabaja, se le deniegue la pensión de jubilación anticipada y aquel pensionista que no tiene cónyuge porque su mujer está trabajando o tienen ingresos superiores se le conceda?”.

El funcionario relata que “han sido varias las personas a las que he atendido, a las que se les ha denegado su pensión de jubilación anticipada por un motivo del que ellos nunca habían oído hablar”. Incluso trabajadores con largas carreras laborales y aparentemente todos los requisitos cumplidos pueden encontrarse con una negativa si la cuantía final cae por debajo del mínimo exigido.