El Boletín Oficial del Estado (BOE) publicó el Real Decreto-ley 2/2023 o más conocido como la segunda reforma de las pensiones, en la que se estableció de forma definitiva el Mecanismo de Equidad Intergeneracional (MEI). Esta cotización adicional esta destinada a reforzar el Fondo de Reserva de la Seguridad Social (la llamada “hucha de las pensiones”) pero no es un pago único, sino una aportación mensual que verá su tipo incrementado de nuevo a partir del 1 de enero de 2026, afectando a la nómina de todos los trabajadores.

Para entender este mecanismo, hay que entender dos claves. La primera es que es una cotización obligatoria para todos los trabajadores que coticen por la contingencia de jubilación, independientemente de su nivel de ingresos. La segunda es que se calcula como un porcentaje del salario, por lo que se notará más cuanto más alto es el sueldo, hasta un tope máximo.

Conviene aclarar que la deducción no es fija. En 2026, el tipo de cotización total del MEI subirá al 0,90%, del cual un 0,15% correrá a cargo del trabajador. Este porcentaje se aplica sobre la base de cotización, que tiene un límite máximo legal. Solo los trabajadores con salarios iguales o superiores a dicha base máxima (proyectada en unos 63.180 euros anuales para 2026) notarán la deducción máxima de 95 euros. Para el resto, el importe será proporcionalmente inferior.

A modo de resumen, la tabla con la evolución completa de la aportación del MEI quedaría del siguiente modo:

| Año | Cotización Total MEI | Aportación Empresa | Aportación Trabajador |

|---|---|---|---|

| 2023 | 0,60% | 0,50% | 0,10% |

| 2024 | 0,70% | 0,58% | 0,12% |

| 2025 | 0,80% | 0,67% | 0,13% |

| 2026 | 0,90% | 0,75% | 0,15% |

| 2027 | 1,00% | 0,83% | 0,17% |

| 2028 | 1,10% | 0,92% | 0,18% |

| 2029-2050 | 1,20% | 1,00% | 0,20% |

La propia norma advierte que esta cotización "no será computable a efectos de prestaciones", lo que quieres decir que esta aportación adicional no aumenta la cuantía de la futura pensión del trabajador.

Ejemplo práctico sobre el MEI

Para visualizar su aplicación a partir de 2026, imaginemos dos escenarios. Un trabajador con un salario igual o superior a la base máxima, con una base de cotización anual proyectada de 63.180 euros, tendrá una deducción calculada aplicando el 0,15% a su cargo; en la práctica, la deducción total a lo largo del año en su nómina sería de 94,77 euros.

En el caso de un trabajador con un sueldo de 28.000 euros anuales, la retención se reduce, ya que la deducción anual sería el resultado de aplicar el 0,15% a su salario bruto, lo que equivale a 42 euros anuales. Este mecanismo garantiza que la aportación sea progresiva, aunque afecta a todos los tramos de renta.

En esta tabla se puede consultar lo que se pagaría en función del sueldo:

| Salario Bruto Mensual | Total Aportación MEI (Mes) | Aportación Empresa (Mes) | Deducción Trabajador (Mes) |

|---|---|---|---|

| 1.200 € | 10,80 € | 9,00 € | 1,80 € |

| 1.400 € | 12,60 € | 10,50 € | 2,10 € |

| 1.600 € | 14,40 € | 12,00 € | 2,40 € |

| 1.800 € | 16,20 € | 13,50 € | 2,70 € |

| 2.000 € | 18,00 € | 15,00 € | 3,00 € |

| 2.200 € | 19,80 € | 16,50 € | 3,30 € |

| 2.400 € | 21,60 € | 18,00 € | 3,60 € |

| 2.500 € | 22,50 € | 18,75 € | 3,75 € |

Cómo y cuándo se aplica

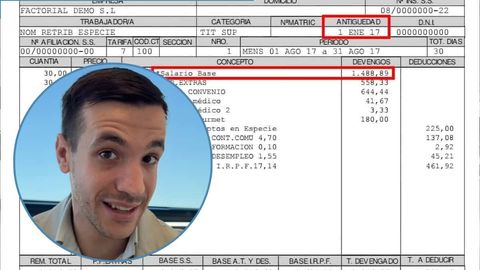

En cuanto a cómo y cuándo se aplica esta deducción, lo más relevante es que el trabajador no debe realizar ningún trámite adicional, ya que es la Tesorería General de la Seguridad Social la que aplica esta cotización de forma automática y la empresa la descuenta directamente en la nómina mensual.

De esta forma, millones de asalariados verán reflejada en sus nóminas esta aportación creciente. Según el Gobierno, el objetivo de la medida es "preservar el equilibrio entre generaciones y fortalecer la sostenibilidad del sistema de la Seguridad Social a largo plazo", nutriendo el Fondo de Reserva para hacer frente a las tensiones demográficas futuras.