Cuando se recibe una herencia, se asume la obligación de pagar el Impuesto de Sucesiones a la Agencia Tributaria, ya sea por el dinero o los inmuebles del fallecido. Sin embargo, el trámite conlleva a menudo un “impuesto invisible” que encarece la factura final. Esto ocurre porque Hacienda da por hecho que, junto a esos bienes principales, el heredero recibe también el contenido del hogar, como son los muebles, la ropa y los enseres personales, un añadido que tiene un precio fijado por ley, exactamente el 3%.

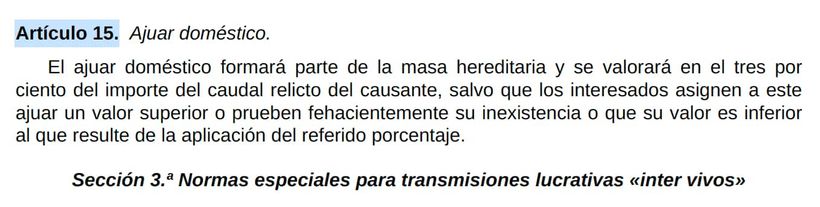

Esto es así porque el artículo 15 de la Ley del Impuesto sobre Sucesiones y Donaciones (consultable en este BOE) determina taxativamente que “el ajuar doméstico formará parte de la masa hereditaria y se valorará en el 3% del importe del caudal relicto del causante”. Es decir, la norma aplica una regla matemática automática: calcula todo lo que tenía el fallecido y le suma un 3% extra, asumiendo que ese porcentaje corresponde al valor de los objetos de su hogar.

Así, y como dice la Ley, esta suma se realiza de oficio “salvo que los interesados asignen a este ajuar un valor superior o prueben fehacientemente su inexistencia o que su valor es inferior al que resulte de la aplicación del referido porcentaje”. De esta forma, la carga de la prueba recae totalmente sobre el ciudadano: si no quieres pagar ese extra, eres tú quien debe convencer al Fisco de que ese ajuar no existe o no vale tanto.

Las consecuencias fiscales del “ajuar fantasma”

¿Qué implica esto en la práctica? Que la base imponible sobre la que se calcula el impuesto siempre será más alta que la suma de los bienes listados en el inventario. Si heredas, Hacienda da por hecho que el fallecido tenía enseres por valor del 3% de su riqueza total.

Este mecanismo funciona como una presunción iuris tantum (admite prueba en contrario), pero en la práctica administrativa opera casi como un automatismo. Si el heredero se limita a presentar el inventario de bienes sin hacer ninguna alegación específica sobre el ajuar, la Administración aplicará el artículo 15 sin miramientos.

Hay que saber que este cálculo se realiza sobre el “caudal relicto”, lo que históricamente ha generado controversia sobre si debe incluirse el dinero en efectivo o las acciones para calcular ese 3% (ya que el dinero no genera “ajuar”), aunque la literalidad del artículo 15 menciona el importe del caudal relicto sin distinciones explícitas en el texto de la Ley.

Un caso práctico y real

Para entender como funciona este concepto vamos a lústralo con un ejemplo real en el que una mujer Hacienda le cobro 1.638,14 euros más por los muebles en concepto de “ajuar doméstico” y la justicia aclaro que las participaciones no son muebles de casa

La lógica de Hacienda era matemática, pero la justicia la consideró errónea. El Tribunal Superior de Justicia de Andalucía dio la razón a la heredera explicando que los activos financieros se puede entenderse como “ajuar doméstico”.

La sentencia aclaró que el porcentaje del 3% solo debe aplicarse sobre bienes vinculados al uso personal o la vivienda, y nunca sobre acciones. Este caso demuestra que, aunque la Ley presume ese recargo, excluir los activos financieros de la base de cálculo es un derecho que los contribuyentes pueden reclamar para anular liquidaciones abusivas.

¿Qué pasa si el ajuar no existe o vale menos?

La Ley permite defenderse, pero exige rigor. El artículo 15 indica que el 3% no se aplica si se prueba “fehacientemente su inexistencia o que su valor es inferior”. Esto significa que no basta con decir que los muebles eran viejos. Es decir, que para evitar este cargo, el heredero tendría que demostrar situaciones muy concretas, como por ejemplo que la vivienda estaba totalmente vacía y sin uso, o aportar una tasación pericial contradictoria que demuestre que los enseres tienen un valor de mercado inferior a ese 3%. Si no se aporta esa prueba “fehaciente”, la calculadora de Hacienda seguirá la regla general y sumará el porcentaje automáticamente.