El Tribunal Superior de Justicia de Madrid ha dado la razón a la Comunidad de Madrid al aplicar un recargo de 5.676 euros en el Impuesto sobre Sucesiones y Donaciones por el valor de los muebles de una vivienda heredada. La justicia aclara que, cuando el testamento incluye expresamente el ajuar doméstico, es procedente aplicar el 3% sobre el valor del inmueble conforme a la ley.

El origen del conflicto empieza cuándo se encuentra en la herencia recibida por Sonsoles, a quien su tía dejó “el piso sito en Madrid, con todos los muebles y enseres que se encuentran en su interior”, junto a otros bienes concretos. Al presentar la autoliquidación del Impuesto sobre Sucesiones, la Agencia Tributaria de la Comunidad de Madrid, le dijo que los muebles también debía incluirlos en el impuesto de Sucesiones y Donaciones.

Aunque Sonsoles defendió que “no corresponde su pago al legatario” y que los muebles y enseres “ya se encontraban valorados en el legado recibido”, la Comunidad de Madrid sumó un 3% del valor de la vivienda como ajuar doméstico, tal y como prevé la ley, es decir, que tenía que pagar 5.600 euros más los 61.284,24 euros del impuesto. Según la demandante, la Administración “asimila los conceptos jurídicos de lo que es parte integrante de un legado y lo que es la definición jurídica del ajuar doméstico, equiparando de facto ambos conceptos”.

Frente a la desestimación de sus argumentos por la Comunidad de Madrid, Sonsoles decidió acudir a los tribunales para reclamar que “no puede por ello imputársele al legatario un 3% adicional al valor del inmueble”, manteniendo que el cálculo era incorrecto del piso heredado.

Los muebles computan como tributación si está incluido en la herencia

En las diferentes vistas, ni la Dirección General de Tributos de la Comunidad de Madrid ni el Tribunal Económico-Administrativo Regional (TEAR) dieron la razón a la heredera. Ambas confirmaron que debía pagar la liquidación del 3% (5.676,48 euros) sobre el valor del piso heredado, en concepto de ajuar doméstico.

La resolución administrativa justificó que “se había practicado liquidación provisional incluyendo el ajuar doméstico calculado de acuerdo con el criterio establecido por el Tribunal Supremo”, es decir, aplicando el 3% a los bienes susceptibles de un uso personal por el causante, y atribuyéndolo “al bien inmueble legado, al disponer el testamento ‘con todos los bienes que se encuentran en su interior’”.

A pesar de los argumentos de la legataria, que defendía que “no corresponde su pago al legatario” y que ya se había valorado el contenido del piso en el testamento, tanto la Dirección General de Tributos como el TEAR rechazaron sus alegaciones y confirmaron la liquidación practicada. Por ello, la afectada optó por acudir a la vía judicial e impugnar la resolución ante el Tribunal Superior de Justicia de Madrid.

Los muebles computan si es la vivienda habitual

En esta sentencia, la clave está en que el testamento legaba a la demandante no solo la vivienda, sino también “todos los muebles y enseres que se encuentran en su interior”, lo que llevó a la Administración a aplicar el recargo del 3% como valor de ajuar doméstico conforme marca la ley. Por eso, este caso es diferente a otros, como el de la administración que reclamó 18.000 euros más por los muebles, donde no se aplicó porque la vivienda estaba vacía o no era la habitual.

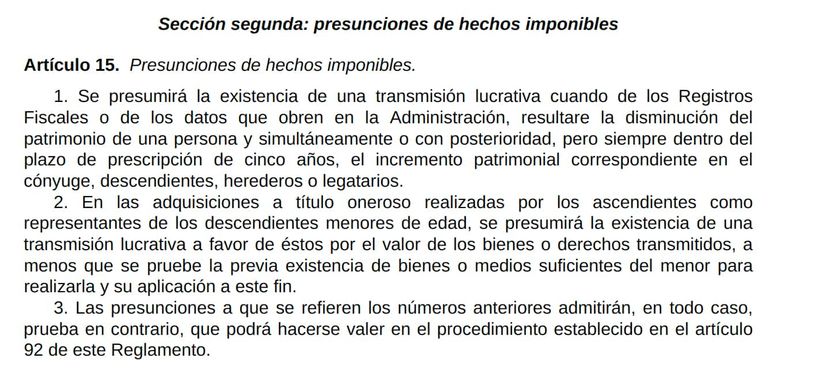

Por tanto, “no resulta contrario a Derecho el cálculo que hace la Administración de tales bienes aplicando la regla del artículo 15 de la Ley 29/1987”, dado que la legataria recibió expresamente la vivienda y su contenido. Así, el recargo del ajuar doméstico se aplica exclusivamente sobre el piso y sus muebles, y no sobre otros bienes de la herencia, siempre que quede probado qué bienes forman parte del legado y del ajuar.