La Agencia Tributaria tiene potestad para embargar parte del salario a determinados trabajadores. En caso de tener deudas o impagos pendientes, sea con la Administración Pública, un particular o un ente privado, se pueden ordenar embargos en la nómina. Para ello, deben notificarlo desde un juzgado o desde la administración, notificándose en la mayoría de los casos por parte de Hacienda o la Seguridad Social.

Son estos organismos los que detallan la cuantía que se debe retener mensualmente en la nómina, quitándolo del sueldo hasta saldar la deuda, aunque existen unos límites embargables que se deben respetar. El procedimiento, en concreto, es el siguiente: primero, la entidad acreedora, casi siempre Hacienda o la Seguridad Social, emite la notificación identificando al empleado endeudor y la deuda, junto a los detalles para su pago.

Si el trabajador no abona la cantidad a deber, se notificará a la empresa, y será esta la que, obligatoriamente, tendrán que retenerle la cantidad indicada mes a mes en el sueldo neto del empleado. Avisar de que la empresa, o la persona empleadora, no solo está obligada a cumplirlo, sino también a responder a la diligencia de embargo. De hecho, en caso de que no procediera al mismo o no se hiciera responsable, se les consideraría responsables subsidiarios del abono de la deuda, como explican desde el portal especializado ‘Cuestiones laborales’.

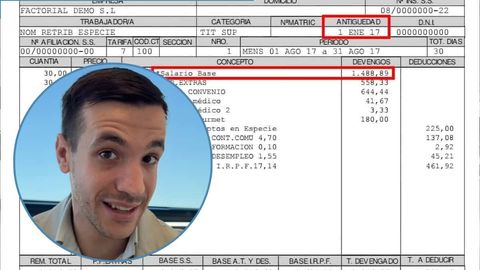

Una vez que se salda la deuda, se emite una nueva notificación donde se comunica el “levantamiento del embargo”, por lo que la empresa ya no tendría que retener la cantía. Pero, dicho esto, ¿cuánto pueden retenerme de la nómina en 2023? Lo primero que hay que saber es que, por ley, como fija el artículo 27.2 del Estatuto de los Trabajadores, el Salario Mínimo Interprofesional (SMI), es inembargable. Es decir, si el trabajador cobra justo el SMI o menos, no podrían embargarle nada. Si supera esta cantidad, ya si se procedería al embargo de la nómina.

Cuánto dinero pueden embargar de la nómina en 2023

Tal como se ha explicado, el Salario Mínimo Interprofesional es inembargable, así que siempre se nos asegurará cobrar dicha cantidad. En 2023, está fijado en 1.080 euros brutos mensuales en 14 pagas o en 1.260 euros brutos mensuales si se recibe en 12 pagas (15.120 euros anuales), por lo que siempre tendremos estos ingresos protegidos del embargo.

Si el sueldo excede esta cantidad, sí se puede embargar. Ahora bien, siempre respetando los límites fijados en la Ley de Enjuiciamiento Civil, en su artículo 607. Dependiendo del tramo en el que nos encontremos, aplicarán un porcentaje de retención, que se ejecuta en la parte del sueldo que supera el SMI (es decir, si cobramos 1.500 euros, el porcentaje se aplicará en los 420 euros que exceden el salario mínimo):

- Sueldo entre 1.080 y 2.160 euros: un 30 % al mes.

- Sueldo entre 2.160 y 3.240 euros: un 50 % al mes.

- Sueldo entre.240 y 4.320 euros: un 60 % al mes.

- Sueldo entre 4.320 y 5.400 euros: un 75 % al mes.

- Sueldos superiores a los 5.400 euros: un 90 % al mes.

Señalar que la cuantía que se embarga se debe calcular teniendo en cuenta si el trabajador tiene las pagas extras prorrateadas o no. Por ejemplo, imaginemos que la persona trabajadora cobra 18.000 euros al año. Dependiendo de si este salario lo recibe en 12 (extras porretadas) o en 14 pagas (extras aparte), el salario inembargable cambia:

- En 12 pagas: el SMI inembargable sería de 1.260 euros al mes.

- En 14 pagas: el SM9 inembargable sería de 1.080 euros al mes.

A continuación, para poner más casos prácticos, se expone cuánto te podrían embargar con distintos sueldos repartidos en 12 y 14 pagas:

- Sueldo de 1.200 euros: si se recibe en 12 pagas, no podrían embargar nada. Si se recibe en 14 pagas, se aplicaría una retención del 30% sobre la parte embargable (120 euros), que es la que supera el SMI. Equivaldría a 84 euros, que es lo que podrían quitarnos al mes.

- Sueldo de 1.300 euros: si se recibe en 12 pagas, la retención del 30% se aplicaría en la parte embargable que es solo de 30 euros, siendo el embargo de 12 euros mensuales. Si el salario se percibe en 14, la parte embargable sería de 220 euros, por lo que la retención mensual subiría a los 66 euros.

- Sueldo de 1.600 euros: si se recibe en 12 pagas, la parte embargable sería de 340 euros, por lo que la cantidad que nos pueden embargar es de 102 euros mensuales. Si es en 14 pagas, la parte embargable sería de 520 euros, por lo que podrían retenernos de la nómina 156 euros.

Asimismo, la Agencia Tributaria dispone de una calculadora que proporciona la cuantía a embargar y en cuántos plazos.