La Agencia Tributaria puede dar por practicada una notificación mediante comunicación electrónica solo con que el receptor acceda a la misma, aunque no exista obligación de relacionarse con el fisco mediante esta vía y aunque luego se vuelva a recibir la notificación por medio de una carta postal. Así lo aclara la Dirección General de Tributos (DGT) en una serie de consultas vinculantes de septiembre de 2025.

En dichas consultas, Hacienda deja claro que solo las empresas o determinadas personas que determine el organismo tributario por su capacidad económica o dedicación profesional están obligadas a relacionarse vía online con la Administración. Pero los particulares, por su parte, no están obligados, por lo que pueden decidir comunicar en cualquier momento a la Administración que las notificaciones de Hacienda dejen de efectuarse por vía electrónica. Además, si el procedimiento lo inicia el propio contribuyente, puede comunicar el medio por el que quiera que se le practiquen las notificaciones.

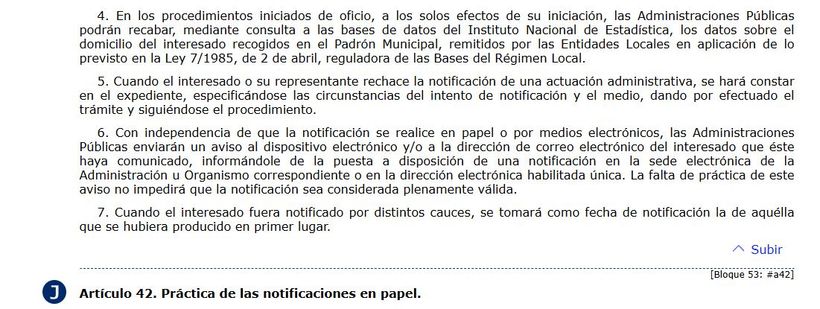

El organismo aclara que, sin importar si la notificación se entrega en papel o de forma electrónica, la Administración enviará un aviso al dispositivo o al correo electrónico del contribuyente para informarle de que tiene una notificación disponible.

Así, si el contribuyente accede a ella por medios digitales, Hacienda considerará la notificación como válida, y el cómputo de plazos comenzará desde la fecha en la que se produjo dicho acceso. Esto es así según el Artículo 43.2 de la Ley 39/2015 del Procedimiento Administrativo Común de las Administraciones Públicas (el cual se puede consultar en el BOE), que dice que “las notificaciones por medios electrónicos se entenderán practicadas en el momento en que se produzca el acceso a su contenido”.

La misma normativa, en su Artículo 41.7 aclara lo que ocurre cuando la comunicación llega por dos cauces: “Cuando el interesado fuera notificado por distintos cauces… se tomará como fecha la que se hubiera producido en primer lugar.”

En consecuencia, el órgano determina que la notificación electrónica se considera efectuada en el momento en que el interesado accede voluntariamente a su contenido. "Y, todo, con independencia de la forma elegida para la práctica de notificaciones o de que la notificación por vía postal aún no se hubiese practicado, extremo que deviene irrelevante por cuanto la notificación se entiende ya válidamente practicada", concluye el órgano en sus resoluciones.