El economista Gonzalo Bernardos lo tiene claro: “A aquellos que tienen hipoteca variable y que el préstamo les queda más de 10 años para devolverlo, cojan y cambien de hipoteca”, explica en Más Vale Tarde, programa de La Sexta.

Su mensaje apunta a quienes aún están en la parte más cara del préstamo, cuando la mayor parte de la cuota son intereses. “En los mayoristas hipotecarios, en los brokers digitales, aún se pueden encontrar hipotecas a tipo fijo al 2,4%”, añade el especialista.

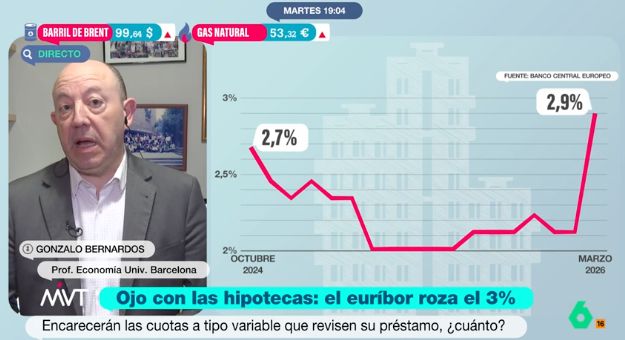

Euribor inquieto

El contexto ayuda a entender su advertencia. Tras dos años de respiro desde los picos en 2023 y 2024, el euríbor ha pegado un frenazo considerable. Tan solo en febrero de este año, se encontró en torno al 2,22% y los datos provisionales de marzo lo sitúan ya entre el 2,4% y el 2,5%, con jornadas en las que incluso roza el 3% en tasa diaria. Todo ello en un entorno marcado por la inestabilidad en Oriente Próximo y el miedo a que la inflación energética vuelva a apretar.

Por su parte, los analistas de la banca española manejan un escenario relativamente estable para finales de año con un euríbor entre el 2,25% y el 2,30% si no hay un empeoramiento geopolítico.

Pero esa ‘calma’ no se puede traducir en que los hipotecados a tipo variable puedan relajarse. Si la guerra del petróleo se complica, los tipos pueden subir antes y más de lo previsto. Y ahí es donde el consejo de Bernardos gana un peso importante: aprovechar que aún existen ofertas fijas o mixtas en el entorno del 2,4% para blindar el recibo mensual.

Qué pasa cuando quedan más de 10 años por pagar

Durante su intervención televisiva, el economista puso el foco en un grupo muy concreto: quienes tienen por delante más de una década de hipoteca. Según el sistema francés, el más común en España, durante la primera mitad del préstamo se pagan los intereses y solo una parte pequeña amortiza capital. En ese tramo, cada medio punto más de euríbor se nota, y mucho, en la cuota.

Para hacerse una idea, basta con mirar la media. En 2026, la hipoteca media nueva ronda los 165.000 euros a unos 20 años. Con un tipo variable en torno al 3,2%-3,5% (sumando euríbor y diferencial), la cuota se mueve cerca de los 950-1.000 euros mensuales.

Si los tipos dan un tirón adicional, esa cifra puede subir decenas de euros al mes. En cambio, pasar a un tipo fijo o una mixta con tramo fijo al 2,4%-1,8$ reduce el riesgo de sustos futuros. Es justo esta ventana de oportunidad a la que apela Bernardos.

“El Banco Central Europeo casi siempre la fastidia”

El economista no se queda solo en las cifras: “Cuando hay una crisis del petróleo hay más inflación y cuando hay más inflación el Banco Central Europeo debería subir los tipos de interés”, recuerda.

Sin embargo, asegura que esta entidad “casi siempre la fastidia”. Su ejemplo: en 2022, la inflación ya era del 5,1% en enero, “excesiva”, y se disparó con la invasión de Ucrania, pero el BCE mantuvo los tipos al 0% y siguió inyectando liquidez hasta julio.

Ahora, avisa, el discurso oficial es que han “aprendido de los errores” y que, si la guerra se prolonga, moverán ficha antes. Traducido a lenguaje de piso e hipoteca: si el conflicto se enquista, es probable que los tipos vuelvan a subir más rápido de lo que muchos hogares esperan.

Red de seguridad para los más asfixiados

Para quienes ya sienten que la cuota se ha convertido en una losa, el sistema ofrece algunas válvulas de escape. El llamado Código de Buenas Prácticas sigue vigente para hogares con rentas modestas, en el entorno de los 33.000-37.800 euros anuales, y permite negociar con el banco medidas como congelar la cuota durante un año, alargar el plazo del préstamo hasta siete años más (con el consiguiente descenso del recibo) o convertir una hipoteca variable en fija sin pagar comisiones.

Además, si la hipoteca se come más del 50% de los ingresos de la familia, se entra en la categoría de especial vulnerabilidad, lo que abre la puerta a periodos de carencia de capital, en los que se pagan solo intereses durante un tiempo.