Presentar la declaración de la Renta no siempre es un trámite sencillo. A veces, sin querer, se pueden cometer errores que ya no solo pueden afectar a su resultado, sino también ocasionar problemas con la Agencia Tributaria. Por este motivo, el organismo permite modificarla en caso de que se haya incluido alguna información errónea.

¿Cómo se puede modificar la declaración de la Renta? El método cambia dependiendo de si el error o la omisión de datos causa un prejuicio al contribuyente, a la persona que la presenta, o a Hacienda. En el primer caso, se tiene que solicitar la rectificación de la declaración que se ha presentado. Solo se tiene que acceder al expediente de Renta, al que se puede acceder mediante Renta WEB, y marcar la casilla 127.

Al marcar esta casilla, se realiza lo que se conoce como “rectificación de una autoliquidación”, este año correspondiente al ejercicio 2021. Esta permite la modificación de la información incluida en la declaración en caso de error u omisión, que puede provocar que la cantidad a devolver sea superior a la solicitada o el importe a ingresar sea menor. Asimismo, aunque la equivocación no afecte al resultado, también se puede emplear este recurso para corregirla.

Por otro lado, si los errores u omisiones han supuesto un prejuicio para Hacienda, se tiene que presentar una declaración complementaria. Esta situación se produce cuando el ingreso al Fisco ha sido inferior al que correspondía legalmente o cuando se ha recibido una devolución superior a la procedente. A continuación se explica el paso a paso para, en ambos supuestos, modificar la Renta.

Cómo modificar la declaración de la Renta

Para modificar la declaración de la Renta se tiene que acceder a la Sede Electrónica de la Agencia Tributaria, en concreto al apartado de la Campaña de la Renta. Una vez dentro, hay que entrar al “Servicio tramitación de borrador / declaración (Renta WEB) o pulsar sobre la opción "Modificación de una declaración ya presentada", disponible en la página de gestiones del IRPF y del modelo 100. Después, solo hay que seguir estos pasos:

- Registrarse con certificado digital, DNI electrónico, sistema Cl@ve o número de referencia.

- Seleccionar si se actúa en nombre propio o como representante.

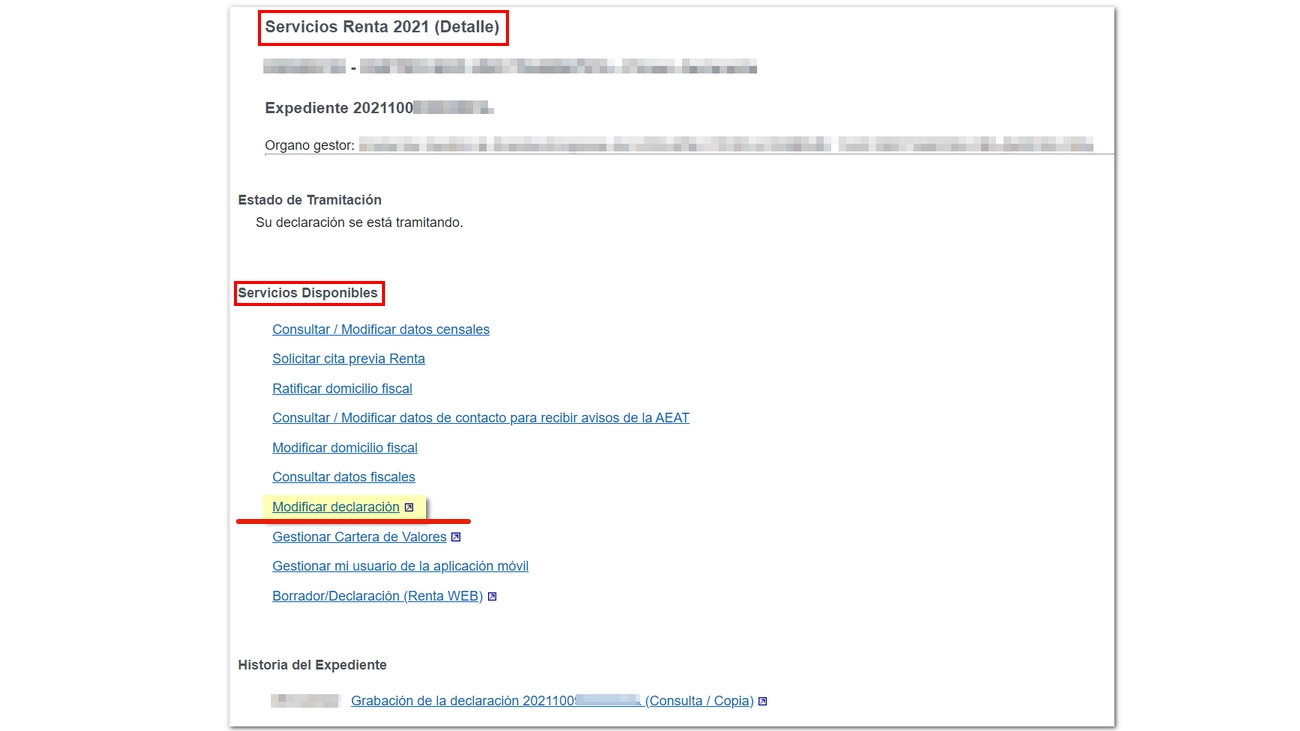

- En "Servicios Disponibles", hacer clic en "Modificar declaración".

- Pulsar en "Modificar declaración presentada".

- Pinchar en aquella autoliquidación que se quiere rectificar.

- Indicar el tipo de modificación: declaración complementaria o rectificación de la autoliquidación.

- Marcar la casilla 127. Después, en la nueva ventana, la opción "Si desea iniciar un procedimiento de rectificación...". Se mostrarán todos los detalles relativos.

- A través de la pestaña “Apartados”, corregir o incluir los datos que estaban erróneos.

- Revisar que la información sea correcta (se puede comprobar en “Resumen de declaraciones”).

- Verificar los datos, pulsando en “Validar”.

- Si todo está correcto, pinchar en “Presentar declaración".

Explicado el procedimiento, hay que señalar cuándo se puede realizar la rectificación de autoliquidación. Esta modificación será posible en estos casos:

- Siempre que la Agencia Estatal de Administración Tributaria (AEAT) no haya practicado liquidación definitiva o liquidación provisional por el mismo motivo.

- Cuando no ha transcurrido el plazo de cuatro años desde el día siguiente a la finalización del plazo de presentación, o desde el día siguiente a la presentación de la declaración si la misma se presentó fuera de plazo.