Pedir una hipoteca. Si nos hemos planteado esta acción, es natural que queramos conocer qué requisitos debemos de cumplir antes de dar el paso. Es un trámite habitual para conseguir un inmueble para el que no contamos con el dinero suficiente. Tratándose de un préstamo que condicionará gran parte de nuestra economía por muchos años, es bueno conocer las condiciones que deben de darse para que nos concedan la hipoteca que necesitamos.

Aunque existen distintas entidades bancarias, la mayoría coinciden en los mismos requisitos. Todas buscan un perfil de riesgo mínimo y asegurarse de que van a recuperar el dinero prestado en el plazo fijado, si bien puede variar considerablemente dependiendo de la situación de cada solicitante.

¿Qué documentos necesito para solicitar una hipoteca?

Antes de conceder cualquier hipoteca, el banco necesita comprobar unos documentos básicos para identificar al solicitante y la posición en la que se encuentra. Por ello es bueno anticiparse y comprobar que disponemos de la misma y que se encuentra actualizada. Eso sí, independientemente de la situación laboral en la que estemos deberemos presentar los siguientes documentos:

- Número de Identificación Fiscal (NIF) y en caso de ser extranjero el Número de Identificación de Extranjero (NIE) o pasaporte.

- Contrato de señal o de arras, en caso de que ya contemos con la vivienda.

- Declaración de la renta del último año, por ser la más reciente.

- Extractos bancarios recientes.

- Certificado de nuestra vida laboral actualizado.

- Escrituras de las propiedades que poseamos.

- Cirbe: fichero en el que se reflejan los préstamos, créditos, avales o deudas que acumulamos.

Establecida la documentación general, deberemos presentar también estos documentos en caso de que seamos un trabajador por cuenta ajena:

- Contrato laboral: aunque no tiene por qué ser determinante, suelen valorar positivamente aquellos que son indefinidos o funcionarios públicos. También valoran la antigüedad con la que contamos en el trabajo.

- Últimas nóminas: normalmente la de los últimos tres meses.

Por el contrario, si somos un trabajador por cuenta propia nos demandarán los siguientes documentos:

- Declaración anual del IVA.

- Pagos trimestrales del IVA del año en curso.

- Declaración anual del IRPF y la fraccionada.

- Recibos de los últimos pagos de la Seguridad Social.

Ahorro mínimo del 30% de la vivienda

¿Por qué del 30%? Bien, la norma general es que ningún banco financie el precio total de la vivienda. El valor máximo suele ser del 80%, por lo que se necesitará disponer del 20% restante para terminar de pagar la propiedad. Pero no se acaba ahí, hay que sumarle otra serie de gastos como el de compraventa o escritura, que suele oscilar sobre el 10%. Así pues, se deberá de disponer de este mínimo de ahorros.

No obstante, es cierto que hay determinadas situaciones, aunque excepcionales, en las que podemos optar a una hipoteca al 100% de financiación. Esto ocurre cuando la vivienda que vamos a adquirir pertenece a la propia entidad bancaria, donde pueden ofrecernos una financiación completa si además somos un perfil con solvencia económica.

Ingreso mínimo para pagar la hipoteca

Nuestro sueldo es otro punto clave a la hora de solicitar una hipoteca. Esto es así porque se recomienda que la cuota mensual que debemos de pagar de hipoteca no supere el 30 o 35% de nuestros ingresos mensuales. Si seguimos este consejo podremos calcular adecuadamente el dinero a pagar por cada cuota así como su duración en el tiempo. Igualmente, la mayoría de entidades bancarias cuentan con sus propios simuladores para calcular las mensualidades que tendremos que pagar.

Libre de deudas

Las entidades bancarias podrán buscar o solicitar nuestro historial crediticio, es decir, comprobarán que no aparezcamos en ninguna lista de morosos. Para ello podrían registrar las listas de ASNEF, RAI o CIRBE. Encontrarnos en alguna de ellas podría suponer un problema a la hora de adquirir nuestra hipoteca, ya que sería una muestra de que no hemos sido capaces de hacer frente a nuestros pagos.

Edad

Una vez más los bancos coinciden. Todos ellos suelen conceder préstamos hipotecarios a partir de los 18 años, siempre y cuando el perfil responda. Es la edad mínima establecida. Por contra, no suelen conceder hipotecas a personas mayores de 80 años, reduciéndose en algunos casos hasta los 75 años. La cifra responde al hecho de que la persona debe de responder al dinero prestado, por lo que no suelen sobrepasar este límite.

Simulación de un caso práctico de hipoteca

Hemos explicado la teoría, ahora pasamos a la práctica. Para este caso hemos seleccionado unos parámetros estándar, basándonos en el último estudio del Instituto Nacional de Estadística (INE). Así, somos una persona joven, de treinta años, con un contrato indefinido por el que ganamos 1.200 euros mensuales.

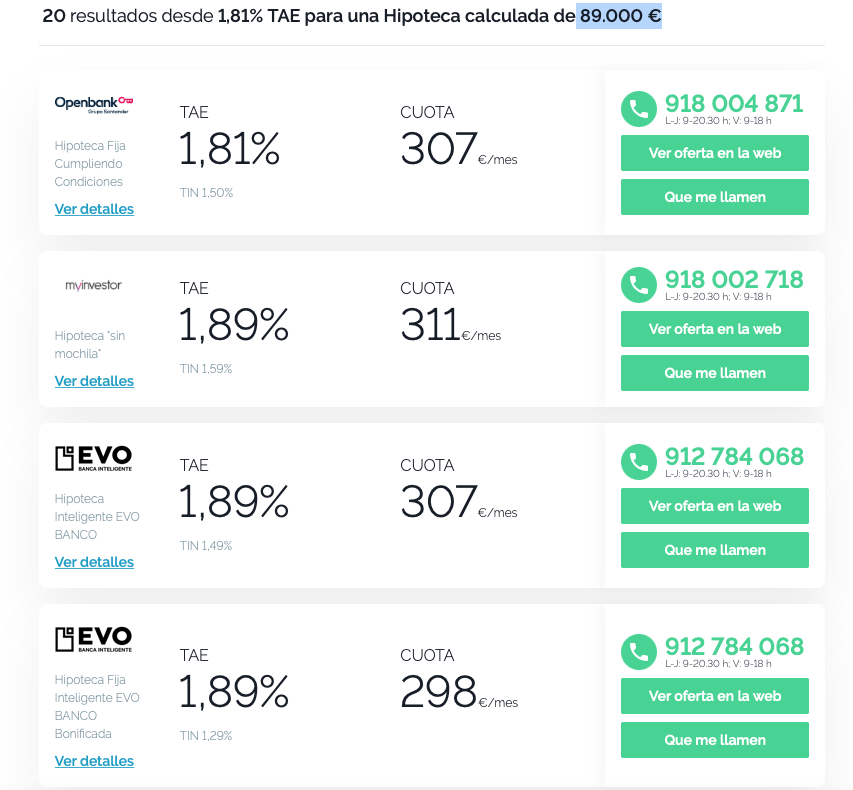

Hemos recorrido la ciudad y el piso que nos gusta cuesta un total de 120.000 euros, el precio medio del mercado. Tenemos ahorrados 45.000 euros, así que nos hemos lanzado a la búsqueda de una hipoteca para poder comprarlo. Como era de esperar, lo máximo que nos ofrecen los bancos es un préstamo hipotecario de 85.000 euros, a pagar en 30 años. Con estos datos, es el resultado que aparece en los rastreadores de búsqueda. Para poder consultarlo en profundidad, aquí dejamos las principales hipotecas que ha generado la búsqueda.

En ellos se pueden observar los datos que los diferentes bancos nos ofrecerían actualmente, pudiendo incluso observar la cuantía mensual que deberíamos de pagar al banco por nuestra hipoteca.