ICO son las siglas del Instituto de Crédito Oficial, un banco público fundado por el Gobierno de España hace 50 años que funciona como Agencia Financiera del Estado y que aplica las materias urgentes en materia de presupuestos, tributos y financiaciones.

Las funciones principales del Instituto son promover actividades económicas que contribuyan al crecimiento, al desarrollo del país y al reparto equitativo de la riqueza.

Esta entidad de crédito se financia de los mercados nacionales e internacionales. Pero… ¿en qué consiste un préstamo ICO y quién puede solicitarlo? Lo vemos todo a continuación.

¿Qué es un préstamo ICO y para qué sirve?

Los préstamos ICO son unas líneas de crédito destinadas al fomento de la actividad empresarial.

Están dirigidas a autónomos, empresas u organizaciones que necesitan inversión y liquidez para ampliar o expandir su negocio tanto dentro de España como a nivel internacional.

¿Cómo funcionan los préstamos ICO?

Los préstamos ICO funcionan de dos formas:

- A través de Líneas de Mediación: diseñando y fijando las características (finalidad del préstamo, tipos de interés, plazos de amortización…); de las líneas de financiación y firmando los Acuerdos de Colaboración necesarios con las distintas Entidades de Crédito que las financian para ofrecérselas a trabajadores autónomos y pequeñas y medianas empresas.

- A través de Financiación Directa: Estos préstamos se diseñan a medida en base a las necesidades que tenga la empresa que los solicite. Este tipo de financiación corporativa se dirige a proyectos de inversión productiva, tanto púbicos como privados. En este caso la empresa es la que hace una solicitud al ICO presentando su proyecto de financiación.

Además de estas dos vías, como Agencia Financiera del Estado, el Instituto de Crédito Oficial también gestiona los instrumentos de financiación oficial establecidos por el Gobierno para el fomento de la exportación y la ayuda al desarrollo.

También es el organismo encargado de financiar a afectados/as por catástrofes naturales y desastres ecológicos, dotando de fondos públicos o compensando diferenciales de tipo de interés a los dignificados/as.

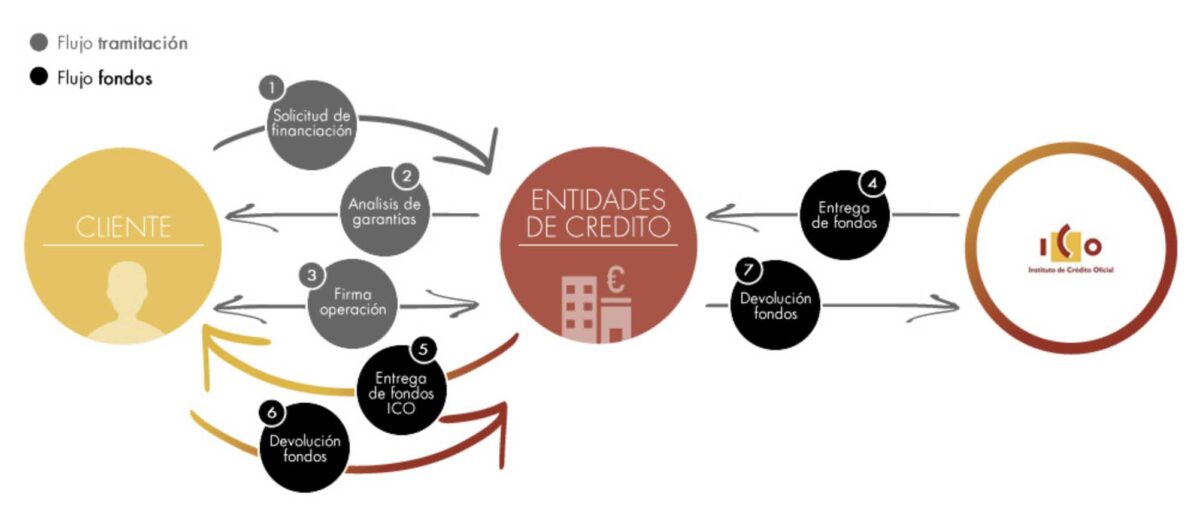

Cómo funcionan las líneas ICO a través de la mediación de las Entidades de Crédito

Nos centramos en este modelo de financiación que se dirige a trabajadores autónomos y PYMES, ya que conforman el 98% del tejido empresarial español.

Estos préstamos ICO financian cualquier tipo de inversión para tu actividad a corto, medio y largo plazo. Veamos cómo funcionan de manera sencilla con el siguiente video que nos ofrece la institución:

¿Qué se necesita para solicitar un ICO?

Para solicitar una Línea ICO no importa si tu empresa es grande o pequeña, ni el sector al que te dediques. Podrás pedir tu financiación para operar con tu negocio tanto en España como fuera. Para solicitar un ICO solo necesitarás:

- Consultar las opciones disponibles y ver qué préstamo ICO es el que más se adapta a tus necesidades. Puedes consultar aquí las opciones o llamar al teléfono gratuito de atención al cliente: 900 121 121.

- Dirigirte a tu banco y explicarles tu proyecto. Tu banco será la entidad de crédito que estudiará el proyecto y su viabilidad.

- Solicitar la línea ICO y firmar el acuerdo con tu banco para recibirla.

Proceso de solicitud de una Línea ICO. Fuente: www.ico.es

¿Cuándo recibo mi préstamo ICO?

Una vez formalizada la operación, la Entidad de Crédito solicita los fondos ICO, cuando los recibe, esta entidad te hace el reembolso de la cuantía asignada completa en un solo pago.

Nuevas líneas ICO COVID-19

Debido a los problemas de liquidez de las empresas como consecuencia de la crisis sanitaria del COVID-19, el ICO aprobó una Línea de Avales del Estado COVID-19 de hasta 100.000 millones de euros para ayudar a mantener el empleo y luchar contra los efectos económicos negativos derivados del coronavirus.

Puedes acceder a toda la información sobre estos nuevos préstamos, tanto para autónomos como para empresas, en este enlace.

Ocio nocturno reclama al Banco de España ampliar una moratoria en el pago de los créditos ICO

Este lunes, la Federación Nacional de Empresarios de Ocio y Espectáculos reclamó al Banco de España una ampliación de la moratoria de los créditos ICO, que hoy por hoy deberá abonarse en dos meses.

El sector del ocio nocturno vive una situación catastrófica en el momento más duro de la crisis del coronavirus, con todos los locales cerrados en toda España. Otras pequeñas y medianas empresas de sectores como hostelería y turismo, que también se han acogido a las líneas de financiación de los préstamos ICO, no pueden hacer frente al pago de estos créditos.

Los representantes de este sector ven indignante que las entidades financieras de crédito rechacen la ampliación de la moratoria con todo tipo de excusas, y recriminan de “trampa” a este tipo de préstamos, que pueden llevar a la ruina a miles de empresas en nuestro país.

Además, el sector del ocio exige ayudas directas tanto a Gobierno central como a las Comunidades Autónomas que supongan un respiro mínimo para el colectivo y que frenen su endeudamiento en la situación actual.

tras la ministra de Trabajo, Yolanda Díaz")