Para acceder a la pensión de jubilación, además de acreditar un mínimo de cotizaciones, es obligatorio estar al corriente en el pago con la Seguridad Social. No cumplir con este requisito puede dar lugar a la denegación de la prestación, incluso cuando se ha generado el derecho al 100 % de la base reguladora. Pero, ¿qué ocurre si la deuda está fraccionada y se está abonando conforme a un plan aprobado judicialmente? Esto es lo que le sucedió a un trabajador autónomo, al que la Seguridad Social denegó una pensión de 2.439,50 euros mensuales por mantener una deuda de 46.866,88 euros. Tras recurrir, el Tribunal Superior de Justicia de Castilla y León le ha dado la razón.

Según la sentencia STSJ CL 2656/2025 todo empieza cuando un trabajador autónomo decide solicitar la pensión de jubilación contributiva a la Seguridad Social, después de haber alcanzado su edad ordinaria de jubilación y tras reunir las cotizaciones necesarias para cobrar el 100% de la pensión (por lo que debería de contar con más de 36 años y 6 meses cotizados según la Ley 27/2011). Por ello y tras aplicar el método de cálculo de la Seguridad Social, este tendría derecho a cobrar una pensión de 2.439,50 euros mensuales.

Aun así, la Seguridad Social decidió denegársela un mes después. El motivo era que este hombre tenía una deuda pendiente con la Tesorería General de la Seguridad Social por el importe de 46.866,88 euros correspondiente a cuotas impagadas entre noviembre de 2010 y junio de 2013. Aunque el trabajador tenía esta deuda dentro de un plan de pagos dentro de un procedimiento concursal (es decir, la había fraccionado y la estaba pagando), la administración entendió que no se encontraba al corriente en sus obligaciones con la Seguridad Social en la fecha del hecho causante.

Ante esta situación y viendo que no le reconocían la pensión a pesar de presentar varias reclamaciones alegando que estaba “al corriente de pago” decidió interponer una demanda contra la Seguridad Social.

No se le puede denegar la pensión si estaba pagando la deuda

En una primera instancia, el Juzgado de lo Social nº 1 de Segovia dio la razón a la Seguridad Social, por lo que este trabajador no podía acceder a la pensión hasta que estuviera al corriente de pagos a pesar de haber cotizado más de 37 años. Pero no conforme con esta resolución decidió presentar un recurso de suplicación ante el Tribunal Superior de Justicia de Castilla y León, el cual esta vez sí que le dio la razón.

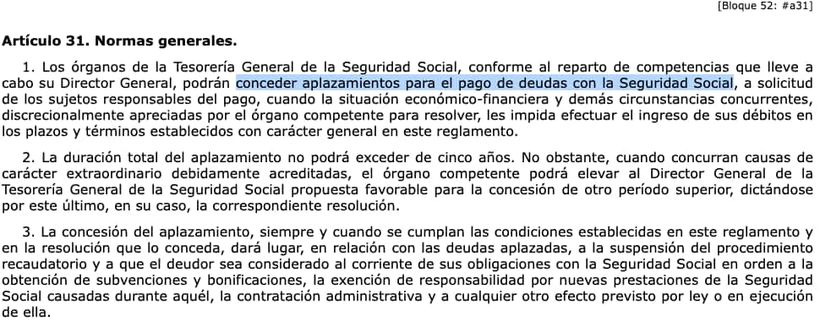

La Sala de lo Social analizó no solo la situación de deuda, sino también la existencia de un plan de pagos aprobado en un procedimiento concursal. Los magistrados explicaron que, conforme al artículo 31 del Real Decreto 1415/2004, sobre el Reglamento General de Recaudación de la Seguridad Social (que se puede consultar en este Boletín Oficial del Estado), la concesión de un aplazamiento “da lugar … a que el deudor sea considerado al corriente de sus obligaciones con la Seguridad Social en orden al reconocimiento de prestaciones”.

De esta forma la sentencia es clara, explicando que “el incumplimiento de los términos del aplazamiento determina que a partir de ese incumplimiento ya no se esté al corriente, pero no implica que, en un efecto retroactivo que la norma no autoriza, se deje de estar al corriente cuando se causó la prestación y cuando regía el aplazamiento”.

Por esta razón, la clave en esta sentencia es que no se puede denegar la pensión de jubilación si el trabajador autónomo, aunque tenga una deuda pendiente con la Seguridad Social, la está abonando a través de un plan de pagos acordado. Así, el TSJ reconoce su derecho a la pensión de jubilación con el 100 %, por lo que cobrará 2.439,50 euros mensuales, y la Seguridad Social tendrá la obligación de abonarle las cuantías no percibidas desde el 29 de noviembre de 2022.