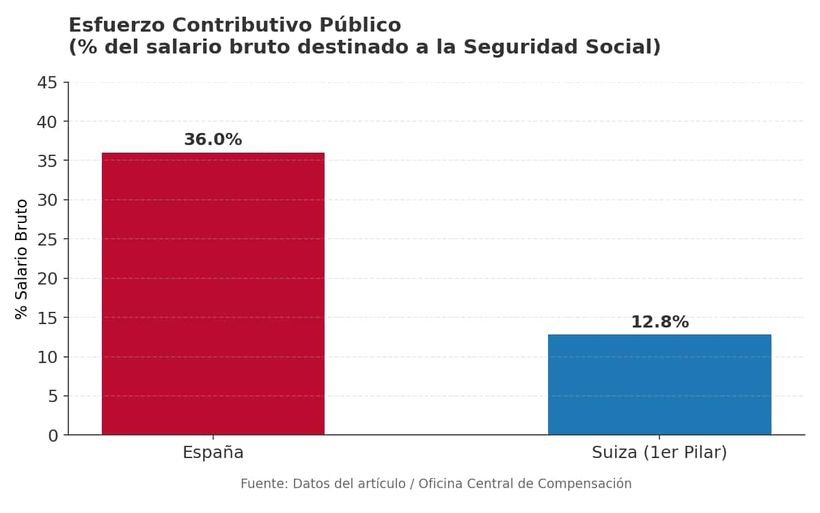

El sistema público de pensiones de España ha aplicado sucesivas reformas para buscar su sostenibilidad, como la Ley 27/2011, la Ley 21/2021 o el Real Decreto-ley 2/2023. A pesar de estas reformas en busca de un sistema de pensiones sostenible, la realidad es que no parece dar los frutos esperados y, mientras España sigue dependiendo de que la pensión provenga mayoritariamente del Estado, Europa avanza hacia la diversificación de la previsión social. Un rumbo que marca con claridad Suiza, cuyo modelo ofrece un contrapunto de eficiencia y solvencia, donde mientras en España la cotización total roza el 36% del salario bruto para financiar las pensiones actuales, la Confederación Helvética logra uno de los sistemas más robustos del mundo exigiendo una cotización pública de apenas un 12,8%.

La diferencia no está solo en los porcentajes, sino en la filosofía del modelo. Según los datos recopilados por la Oficina Central de Compensación suiza (se puede consultar en este enlace) y analizados por diversos organismos como el Instituto BBVA de Pensiones, el éxito helvético se basa en no confiar todo el peso de la jubilación al Estado.

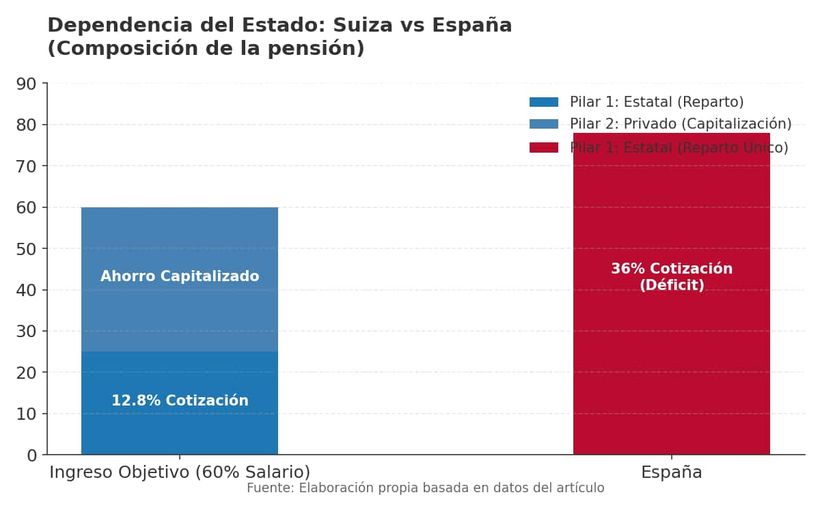

En otras palabras, mientras España fía la suerte de sus pensionistas a la capacidad recaudatoria del momento (sistema de reparto), Suiza diversifica el riesgo mediante una arquitectura de tres pilares que equilibra la solidaridad intergeneracional con la responsabilidad individual y el ahorro privado obligatorio.

La teoría de los tres pilares

A diferencia del modelo español, que se asemeja a un edificio sostenido por una única columna central, el sistema suizo distribuye la carga. El Pilar 1, conocido como Seguro de Vejez y Supervivencia (AVS), es el único componente estatal y de reparto puro. Su función es garantizar una pensión mínima vital para toda la población, financiado con esa cotización contenida del 12,8% compartida entre empresa y trabajador (algo parecido al MEI en España). Ahora bien, este pilar solo cubre entre el 16% y el 31% del salario medio, lo que obliga a activar mecanismos complementarios.

Aquí es donde entra en juego la verdadera lección para los legisladores europeos. El Pilar 2 (Previsión Profesional) es un sistema de capitalización obligatoria para todos los asalariados que superen un umbral de ingresos (aproximadamente 22.000 francos suizos anuales, que son unos 22.000 euros anuales). En este esquema, las aportaciones de empresa y empleado no van a una “caja única” del Estado, sino que se acumulan en una cuenta a nombre del trabajador gestionada por fondos de pensiones privados.

Este diseño tiene un efecto psicológico y económico determinante: el trabajador suizo percibe que su dinero crece y le pertenece, fomentando una cultura del ahorro que contrasta con la percepción española de que las cotizaciones “desaparecen” en la tesorería pública.

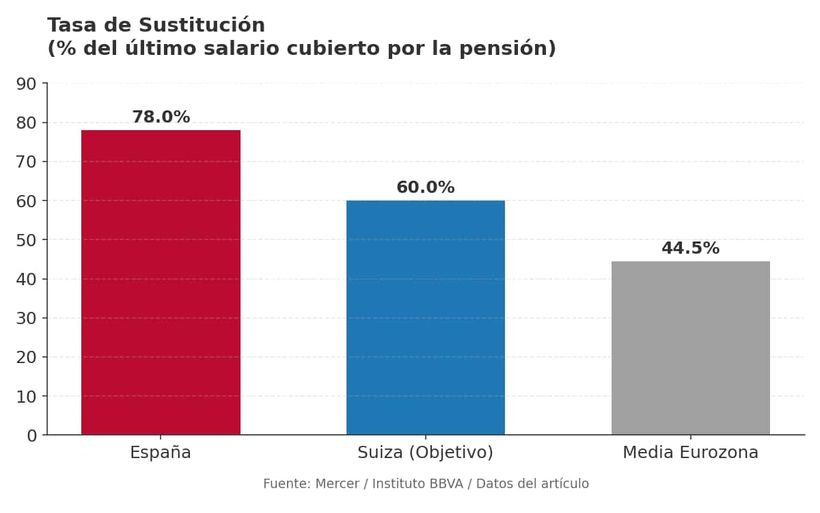

Además, existe un Pilar 3 voluntario, fuertemente incentivado fiscalmente, que permite a la clase media complementar sus rentas futuras. El objetivo final es que la suma de los tres niveles garantice una tasa de sustitución (porcentaje del último sueldo que cubre la pensión) cercana al 60%.

Generosidad presente, pero incertidumbre futura en España

El sistema de pensiones en España, en comparación, es una anomalía de generosidad sostenida artificialmente. Miguel Ángel García Díaz, doctor en Economía e investigador especializado en pensiones, señala que España ostenta una tasa de reemplazo del 78%, la más alta de la Eurozona, muy por encima del promedio del 44,5%. “La relación con la aportación realizada es muy beneficiosa para el pensionista al ser muy superior al crecimiento del PIB”, explica el experto.

Ahora bien, esta generosidad se asienta sobre unos pies de barro demográficos, ya que al carecer de un pulmón de capitalización obligatoria (como el segundo pilar suizo), el sistema español recibe de lleno el impacto del envejecimiento. Si hay menos jóvenes trabajando, el sistema de reparto se resiente inmediatamente, obligando al Estado a inyectar liquidez mediante transferencias presupuestarias o el aumento de cotizaciones, como el reciente Mecanismo de Equidad Intergeneracional (MEI) y que fue regulado bajo el Real Decreto 2/2023.

El déficit actual de las pensiones en España equivale al 0,6% del PIB (unos 10.000 millones de euros), una cifra que se registra a pesar de que el Estado ya transfiere cerca de 50.000 millones anuales para complementar los ingresos de la Seguridad Social. Las proyecciones de gasto, que apuntan a un 16,6% del PIB en 2050, dibujan un escenario de insostenibilidad que Suiza, gracias a su diversificación, ha logrado esquivar.

La inmunidad ante la demografía

La gran ventaja del modelo mixto suizo es su resiliencia. Al tener un componente significativo de las pensiones (el Pilar 2) invertido en los mercados financieros, la renta de los futuros jubilados no depende exclusivamente de que haya suficientes jóvenes trabajando en Suiza dentro de 20 años. Si la demografía local falla, el Pilar 1 sufre, pero el ahorro acumulado en los fondos de pensiones se mantiene intacto y sigue generando rendimientos.

En España, por el contrario, la ausencia de este mecanismo de capitalización deja a las futuras generaciones decidir entre pagar impuestos y cotizaciones más altos o aceptar recortes en las prestaciones.

¿Es posible importar el modelo helvético a España? García Díaz se muestra cauto sobre la viabilidad política de tal transición. “Es factible llegar a una posición similar a la de Suiza, más equilibrada”, asegura el economista, “pero conllevaría una fuerte protesta de los pensionistas porque necesitaría reducir la actual tasa de reposición del sistema de reparto desde el 78% actual a un entorno del 55-60%”.