El sistema público de pensiones de España ha aplicado sucesivas reformas para buscar su sostenibilidad, como la Ley 27/2011, la Ley 21/2021 o el Real Decreto-ley 2/2023. A pesar de estos esfuerzos legislativos, los resultados no parecen dar los frutos esperados y, mientras España sigue dependiendo de que la pensión provenga mayoritariamente del Estado, Europa avanza hacia la diversificación de la previsión social. Un rumbo que seguido Irlanda, cuyo Gobierno ha confirmado que el 1 de enero de 2026 activará el programa My Future Fund, un fondo de capitalización individual nutrido por aportaciones de trabajadores, empresas y el propio Estado.

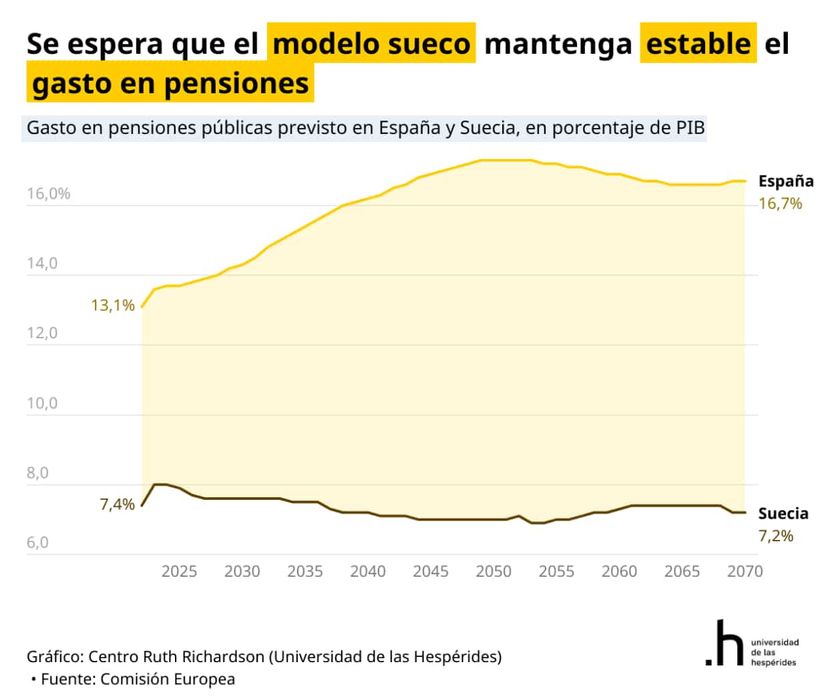

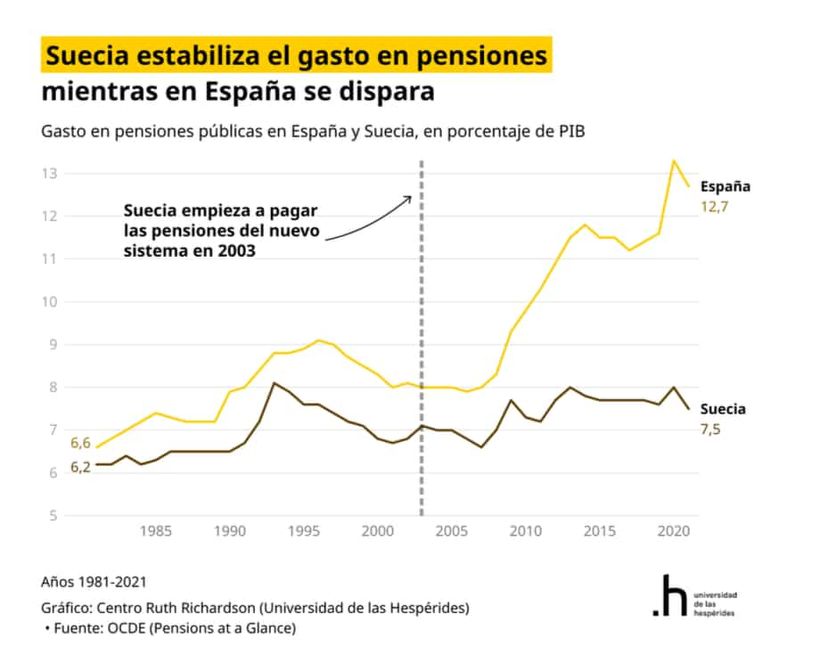

Este movimiento alinea a Dublín con las economías más reformistas del continente, como Suecia, y contrasta con la parálisis estructural del sistema español. Según el informe publicado por el Centro Ruth Richardson de la Universidad de las Hespérides, al que ha tenido acceso NoticiasTrabajo, la comparación de los datos es elocuente, pues mientras Suecia ha logrado estabilizar su gasto público en pensiones en el entorno del 7,2% del PIB gracias a sus reformas de los años noventa, la Comisión Europea proyecta que el gasto en España escalará hasta el 16,7% en las próximas décadas si no se introducen mecanismos de corrección.

El “sobre naranja” y la lección sueca

El documento de la Universidad señala a Suecia como caso de éxito en la transición desde un sistema de reparto puro (como el español, donde las cotizaciones de hoy pagan las pensiones de hoy) hacia un modelo mixto y sostenible. La clave del éxito escandinavo reside en las cuentas nocionales, es decir, un sistema donde cada trabajador acumula un saldo virtual basado en sus aportaciones reales, que se revaloriza según la marcha de la economía y se divide por la esperanza de vida al momento de la jubilación.

Este mecanismo introduce lo que el informe denomina “reglas automáticas”. A diferencia de España, donde la revalorización y el cálculo de la pensión dependen a menudo de decisiones políticas discrecionales, en Suecia el sistema se ajusta solo. Si la economía se contrae o la esperanza de vida aumenta, el sistema activa un “freno de emergencia” automático para garantizar la solvencia sin necesidad de legislar recortes traumáticos.

Además, Suecia ha implementado una política de transparencia radical. Cada ciudadano recibe anualmente el famoso “sobre naranja”, una carta que detalla exactamente cuánto capital ha acumulado y una estimación realista de su futura pensión (algo así como el informe de vida laboral o de cotizaciones en España).

Esto, según los autores del estudio, “alinea expectativas” y fomenta la responsabilidad individual, algo que contrasta con la opacidad del sistema español, donde los trabajadores desconocen el importe de su futura prestación hasta la víspera de su retiro.

Irlanda y la regla del 331

Siguiendo esta lógica de diversificación, Irlanda implementará en 2026 su propio esquema de capitalización. Según ha detallado el Departamento de Protección Social irlandés, el nuevo My Future Fund inscribirá automáticamente a todos los empleados de entre 23 y 60 años que ganen más de 20.000 euros anuales y no dispongan de un plan privado.

El esquema irlandés se basa en la incentivación, en otras palabras, que por cada tres euros que ahorre el trabajador, la empresa aportará otros tres y el Estado añadirá uno adicional. Las tasas de cotización comenzarán en un modesto 1,5% del salario en 2026 y crecerán progresivamente hasta alcanzar el 6% en 2035. Los fondos serán gestionados por una autoridad independiente, la NAERSA, y, a diferencia del sistema de reparto español, el dinero acumulado es propiedad del trabajador: si cambia de empleo, su “mochila” de ahorro viaja con él.

El ministro de Protección Social irlandés, Dara Calleary, ha calificado la medida de “histórica”, subrayando que el objetivo es evitar que los trabajadores dependan exclusivamente de la pensión estatal básica para mantener su nivel de vida.

El espejo chileno y la acumulación de activos

El informe del Centro Ruth Richardson analiza también el caso de Chile, pionero mundial en 1981 al transitar hacia un modelo de capitalización individual pura. Aunque el sistema chileno ha recibido críticas por sus tasas de sustitución (el porcentaje del último sueldo que cubre la pensión), el estudio destaca su robustez macroeconómica.

Gracias al ahorro sistemático de los trabajadores, Chile ha acumulado activos por valor del 75,8% de su PIB, un capital que se invierte en la economía real y genera crecimiento. En comparación, los activos de reserva de la Seguridad Social española apenas representan un 10,5% del PIB.

Además, el modelo chileno ha incentivado la participación laboral de los mayores, pues un 20% de los chilenos mayores de 65 años sigue trabajando, frente a un exiguo 3,6% en España, donde la rigidez del mercado laboral y del sistema de pensiones desincentiva la actividad sénior.

Un aviso a las pensiones de España

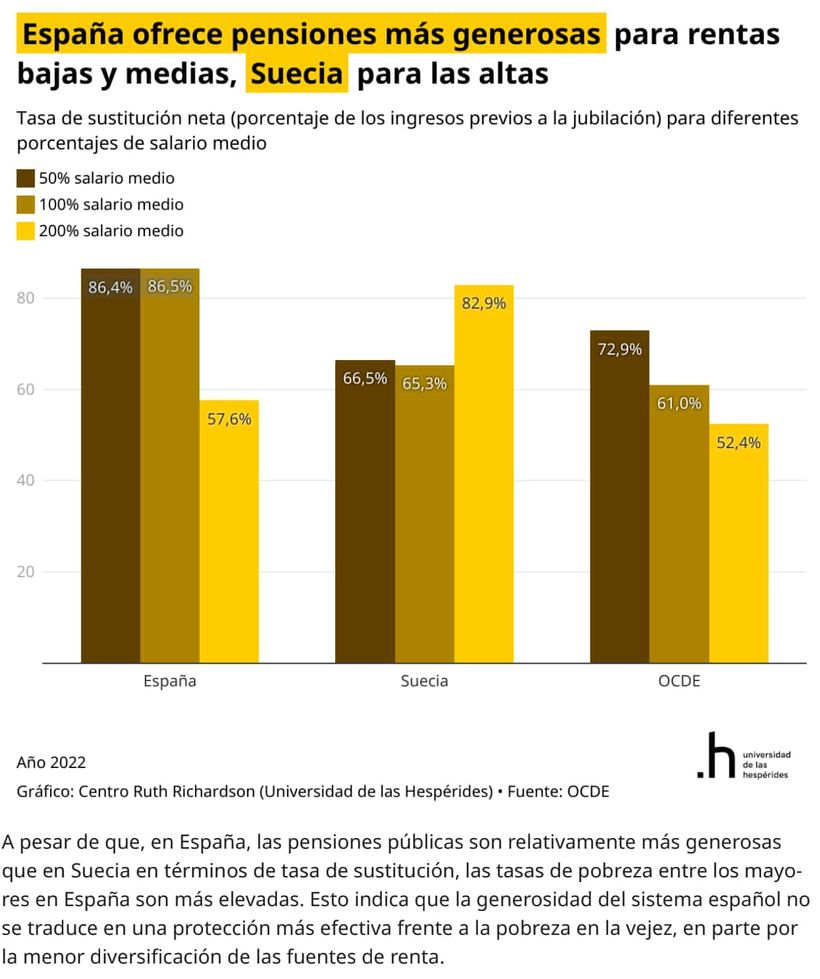

Así y por todo lo explicado las conclusiones del análisis comparado con la situación española es, que España presenta la tasa de sustitución más generosa de los países analizados (la pensión cubre un 86,4% del último salario medio, frente al 55,3% de Alemania o el 46% de Chile), pero esta generosidad se asienta sobre unos pies de barro financieros.

El estudio avisa y alerta de que, sin la introducción de un pilar de capitalización que complemente el reparto y sin mecanismos de ajuste automático como los suecos, la presión sobre las generaciones jóvenes será insoportable. La deuda pública española, que supera el 105% del PIB, contrasta con el saneado 36,4% de Suecia, país que ha logrado desvincular el riesgo demográfico de la solvencia del Estado.

“El modelo actual es insostenible sin mecanismos de ajuste automático y ahorro complementario”, advierte el informe. Mientras Alemania debate subir el IVA para blindar sus pensiones y crea un fondo soberano insuficiente, y mientras Irlanda y Suecia apuestan por la capitalización, España se mantiene como una anomalía en Europa, ya que un país con pensiones altas para los estándares de sus salarios, pero con una factura que las futuras generaciones tendrán serias dificultades para pagar.