El sistema público de pensiones de España se ha enfrentado a grandes reformas (la Ley 27/2011, la Ley 21/2021 o el Real Decreto 2/2023) con el objetivo de hacer y garantizar el sistema público de pensiones de la Seguridad Social. Pero, mientras se buscar como blindar el poder adquisitivo de los jubilados mediante el aumento de cotizaciones y transferencias presupuestarias, un análisis comparado de los modelos de pensiones de Suecia, Chile y Alemania muesta un dato clae y es que el sistema español es una anomalía financiera en su entorno.

El informe Sistemas de pensiones comparados, publicado por el Centro Ruth Richardson de la Universidad de las Hespérides, avisa de que la falta de mecanismos automáticos de ajuste condena a España a una presión fiscal inédita. El estudio lanza explica que sin una reforma estructural que introduzca reglas automáticas, como han hecho Suecia o Alemania, o elementos de capitalización, como en Chile, "el modelo actual es financieramente insostenible" y el gasto se disparará en 3,6 puntos del PIB de aquí a 2070.

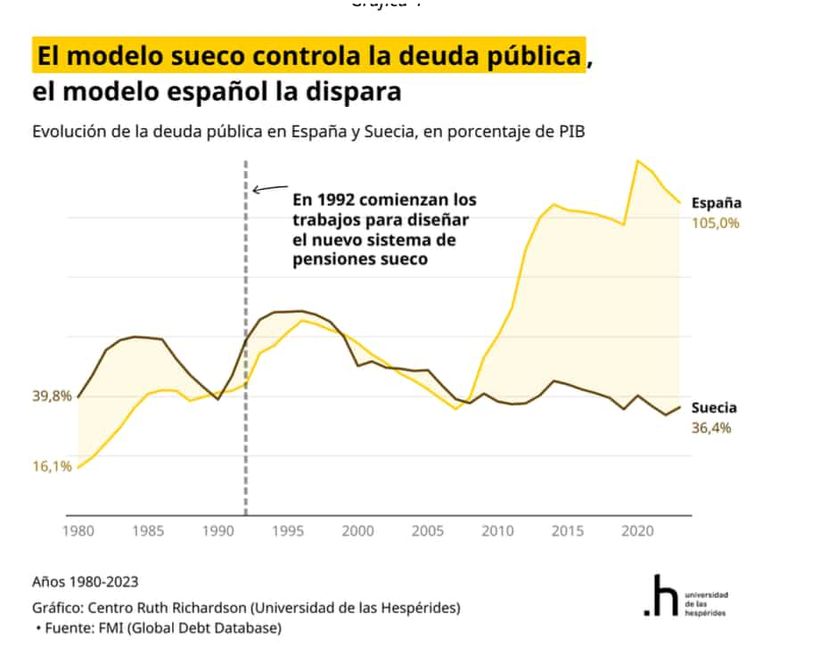

Los economistas Daniel Fernández, Santiago Calvo y Miguel González, autores del documento, contraponen la rigidez del modelo de España de reparto con la flexibilidad de las reformas emprendidas por estos tres países. El dato más elocuente que aporta el informe es el de la presión sobre la población activa, donde la pensión pública media en España equivale al 66,4% del PIB per cápita, el nivel más alto de la muestra, frente al 45,9% de Alemania, el 39,2% de Suecia o el 28,7% de Chile. Esta generosidad relativa, advierten, se sustenta sobre un endeudamiento creciente (105% del PIB en España frente al 36% sueco) que hipoteca a las generaciones futuras.

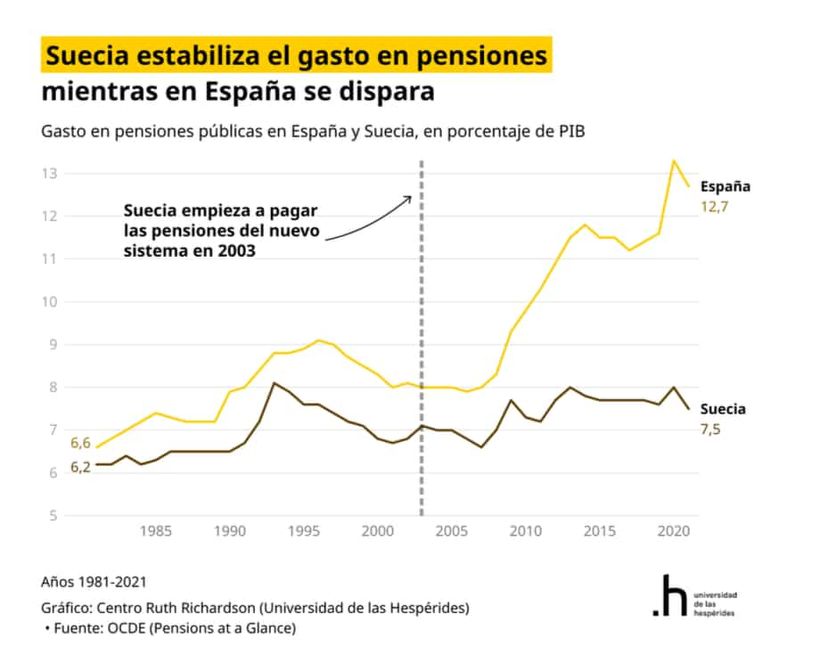

Suecia aparece en el análisis como el espejo en el que España debería mirarse para evitar la quiebra del sistema. Tras la crisis de los noventa, Estocolmo abandonó las promesas políticas para abrazar las matemáticas financieras. El país nórdico implementó las llamadas cuentas nocionales de contribución definida (NDC), un sistema donde cada trabajador acumula derechos de pensión reales en una cuenta virtual, ajustados automáticamente por la esperanza de vida y el crecimiento económico.

La clave del éxito sueco, según el informe, reside en su “freno automático”, es decir, que si los pasivos del sistema superan a los activos, las pensiones se ajustan a la baja sin necesidad de votación parlamentaria, despolitizando así la sostenibilidad. Además, la transparencia es absoluta, ya que el ciudadano recibe anualmente un "sobre naranja" con la situación exacta de sus ahorros, lo que alinea las expectativas de la población con la realidad económica del país. El resultado es que Suecia ha logrado estabilizar su gasto en pensiones en el 7,5% del PIB, mientras España ya dedica el 12,7%.

El modelo chileno y la acumulación de activos

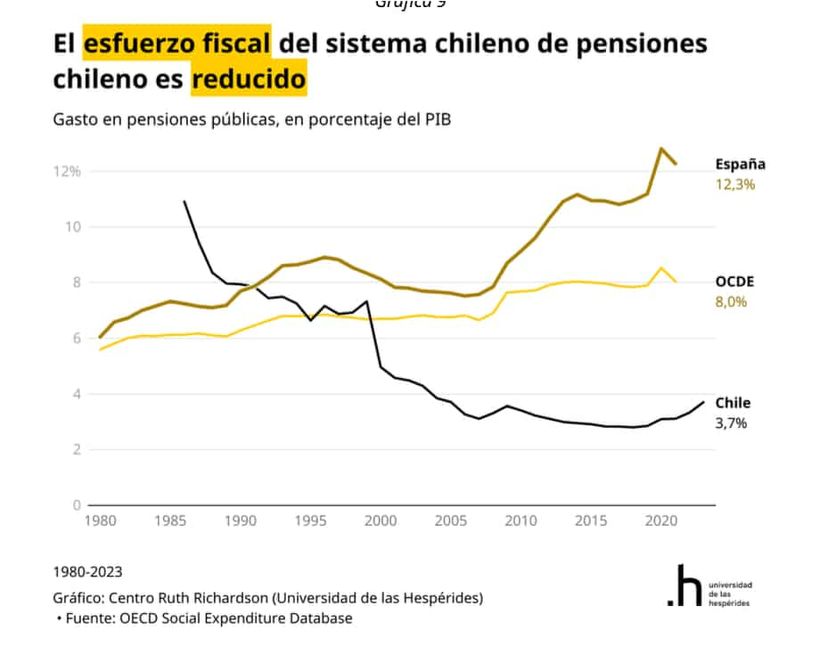

El estudio también desmonta prejuicios sobre el sistema de Chile, pionero en la capitalización individual obligatoria desde 1981. Aunque criticado por sus tasas de sustitución más bajas (un 36% frente al 86% español para rentas medias), el informe subraya su solvencia macroeconómica. Al convertir a cada trabajador en propietario de sus ahorros a través de cuentas gestionadas por entidades privadas (AFP), Chile ha acumulado activos financieros por valor del 75,8% de su PIB, frente al exiguo 10,5% de España.

Esta ingente masa de ahorro no solo blinda las pensiones futuras frente a la demografía, sino que ha impulsado el mercado de capitales y el crecimiento del país. Además, el modelo incentiva la actividad: el 20,2% de los mayores de 65 años en Chile sigue trabajando, frente al 3,6% en España, lo que eleva sus ingresos totales (sumando pensión y salarios) hasta el 93,5% de la media nacional, superando incluso el promedio de la OCDE.

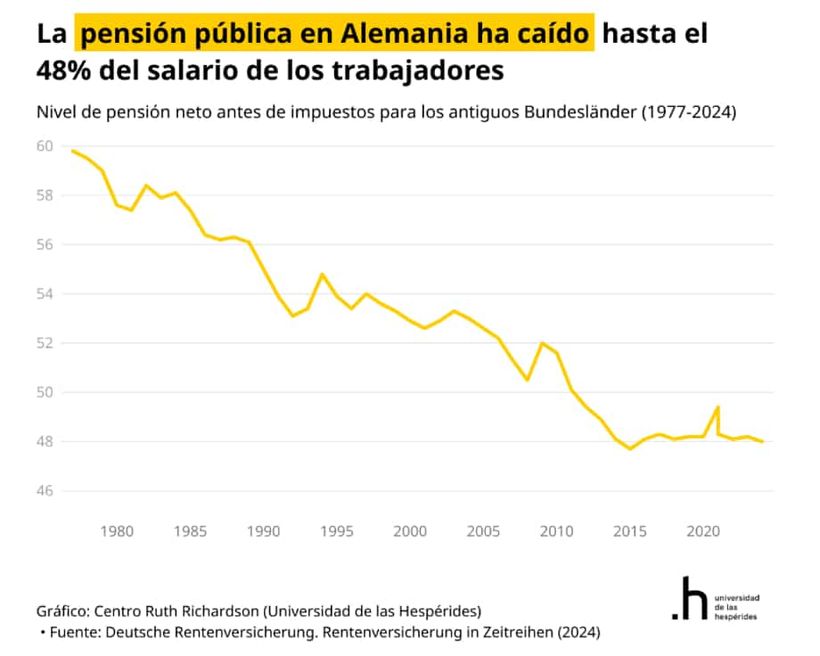

Alemania y el coste de no reformar a fondo

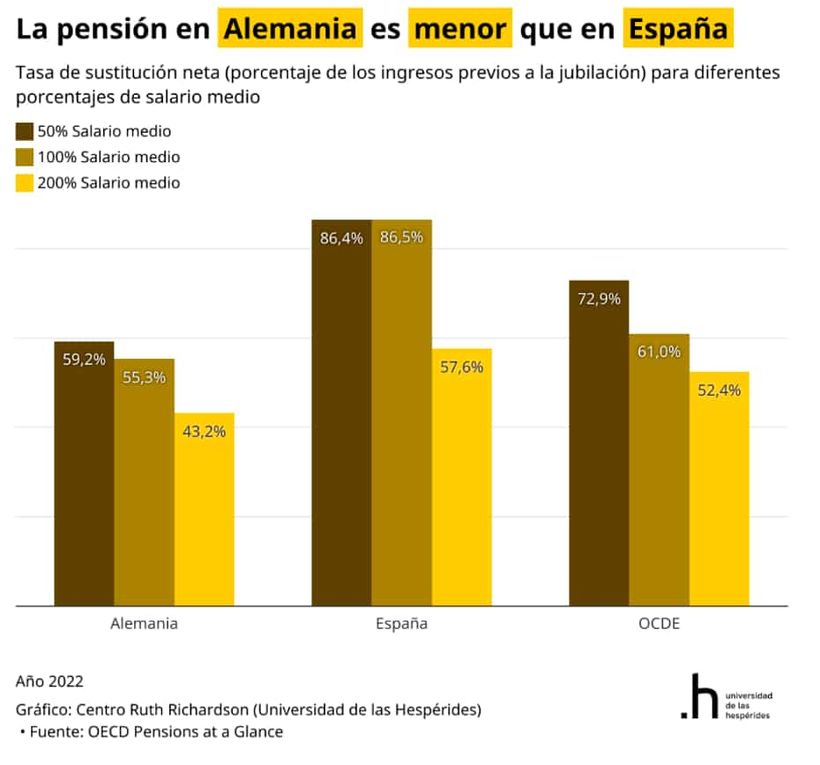

Por último, el caso de Alemania sirve de advertencia sobre las soluciones a medias. Berlín, con un problema de envejecimiento similar al español, ha optado por blindar por ley la tasa de reemplazo en el 48% del salario medio. Sin embargo, el informe avisa de que esta medida tiene un alto coste: exigirá subir las cotizaciones del 18,6% actual al 22,3% y aumentar los subsidios federales, que ya cubren una cuarta parte del gasto en pensiones.

Aunque Alemania ha creado el Generationenkapital (un fondo soberano para invertir en mercados de capitales), los autores consideran que su escala es insuficiente para compensar el déficit del sistema de reparto.

El mensaje final para España es, que para garantizar la suficiencia de las pensiones sin asfixiar a los trabajadores activos, es imperativo diversificar las fuentes de ingresos en la vejez (fomentando el ahorro empresarial y privado) e introducir reglas automáticas que adapten el sistema a la realidad demográfica, en lugar de legislar de espaldas a ella.