Los trabajadores que tras un despido accedan a la jubilación anticipada forzosa, hasta 4 años antes de su edad legal, verán reducida la cuantía de su pensión hasta en un 30% de forma vitalicia, es decir, para siempre. La Ley General de la Seguridad Social explica en su artículo 207 que deberán afrontar coeficientes reductores por cada mes de adelanto respecto a su edad ordinaria de jubilación, aunque la norma también incluye un cálculo especial y más favorable, conocido como “cotizaciones en la sombra”, que permite sumar cotizaciones futuras de forma hipotética para fijar una edad de jubilación de referencia más beneficiosa y, así, reducir la penalización final.

Esto es así ya que, si bien la ley establece una edad ordinaria de jubilación (que viene regulada en la Ley 27/2011), existen excepciones para los trabajadores que fueron despedidos años antes de alcanzar dicha edad. Ante la imposibilidad de encontrar trabajo y temer que su pensión se vea perjudicada, muchos se ven obligados a jubilarse anticipadamente de forma involuntaria. Si bien esta norma les permite jubilarse antes, deben hacerlo a sabiendas de que la pensión sufrirá una “penalización” que se aplicará tanto a las nóminas como a las pagas extraordinarias.

Ahora, hay que saber que este es un derecho al que solo pueden acceder los trabajadores despedidos de forma involuntaria y que no debemos confundir con la jubilación anticipada voluntaria. La diferencia clave está en que, aunque ambas exigen largas carreras de cotización (en este caso, un mínimo de 33 años), a la forzosa solo se accede por un cese no voluntario, como un despido colectivo, y cuenta con un mecanismo de cálculo que busca proteger al trabajador.

¿Qué pasa si me jubilo por un despido y no a mi edad ordinaria?

Los trabajadores que se jubilen de forma anticipada e involuntaria se les aplicará una penalización económica directa sobre su pensión, tal y como establece el artículo 207 de la Ley General de la Seguridad Social. Este explica que la cuantía se reducirá un coeficiente por cada mes o fracción de mes que le falte al trabajador para cumplir su edad legal de jubilación, es decir, a más años, mayor será la penalización hasta el máximo que es el 30%.

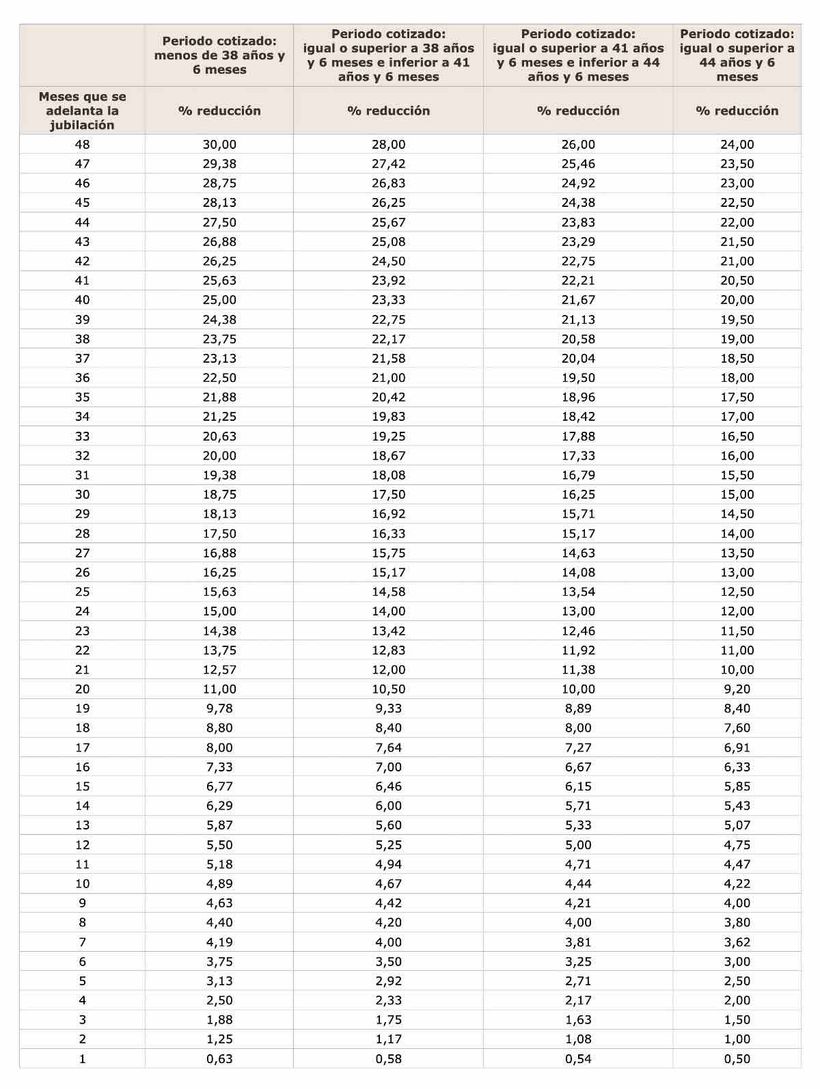

Esto quiere decir que se recorta la pensión porque se sobreentiende que al adelantar la edad se disfruta de más años de la prestación y por eso debe haber un ajuste. Los recortes dependen de los años cotizados y del tiempo de adelanto, siendo los siguientes coeficientes:

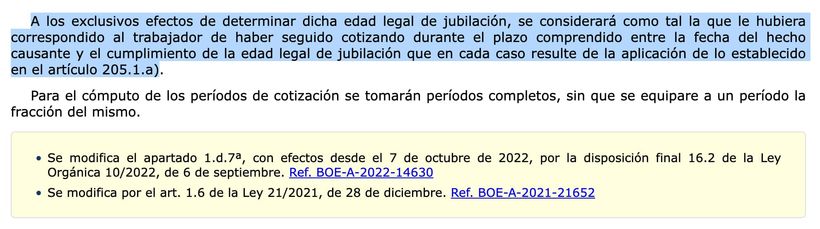

Ahora bien, la ley contempla una excepción a la regla general para suavizar este recorte, que son las “cotizaciones en la sombra”. Esta rebaja en la penalización se aplica calculando la edad de jubilación de referencia como si el trabajador hubiera seguido cotizando hasta la edad legal. Esto evita el “doble perjuicio” de tener que jubilarse antes y, además, con una edad de referencia más alta.

Un ejemplo real de cómo se suaviza la reducción

Para entenderlo mejor, veámoslo con un ejemplo práctico. Un trabajador con 38 años cotizados es despedido en 2025 y decide jubilarse a los 64 años y 8 meses, partiendo de una base reguladora de 2.100 euros al mes. Sin el mecanismo especial de las “cotizaciones en la sombra”, su situación sería desfavorable; como en 2025 se necesitan 38 años y 3 meses para jubilarse a los 65 y él solo tiene 38, su edad ordinaria de jubilación sería de 66 años y 8 meses. Esto supondría un adelanto de 24 meses, lo que implicaría un recorte del 15% sobre su pensión, perdiendo 315 euros mensuales.

Sin embargo, aquí es donde la Seguridad Social aplica el cálculo hipotético y considera como si el trabajador hubiera seguido cotizando los dos años que le faltaban, alcanzando unos 40 años cotizados teóricos. Con esta cifra, su nueva edad de referencia para la jubilación pasa a ser los 65 años. Por tanto, el adelanto real a efectos del cálculo ya no es de 24 meses, sino de solo 4 (desde los 64 años y 8 meses hasta los 65), lo que reduce el recorte a un 2,50%, es decir, unos 52,50 euros.

De esta forma, gracias a este cálculo especial, este trabajador no sufre un recorte de 315 euros, sino de solo 52,50, dejándole una pensión final de 2.047,50 euros. Aunque la decisión de jubilarse es forzosa, la normativa aplica esta fórmula para que la reducción económica sea significativamente menor.