Para acceder a la pensión contributiva de jubilación la Seguridad Social pide al trabajador que cumpla con una serie de condiciones o requisitos. Estas condiciones vienen reguladas tanto en la Ley General de la Seguridad Social como en la Ley 27/2011 (que se puede consultar en este BOE), que es la que establece el actual método de calculo. No cumplir con alguna de ellas como la carencia específica puede dar lugar a que la Seguridad Social nos deniegue la pensión de jubilación contributiva aunque tengamos más de 40 años cotizados.

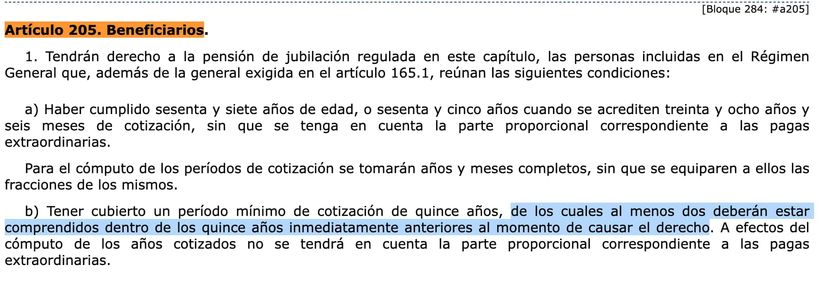

Así lo reconoce el artículo 205 de la Ley General de la Seguridad Social. Este establece que se debe de cumplir con tres requisitos para acceder al pensión contributiva. El primero es cumplir con la carencia genérica, es decir, tener un mínimo de 15 años cotizados a los largo de la vida laboral.

Sigue el cumplimiento del “hecho causante”. Para entender esto, es la situación en la que se encuentra un trabajador para acceder a cualquier prestación y donde la Seguridad Social recoge tres situaciones. Una, que es, el día en que el trabajador cese su actividad laboral, siempre que esté dado de alta en la Seguridad Social. La segunda es el día en el que se presenta la solicitud (en este caso la pensión de jubilación). Como tercera y última es cual se presenta sin estar dado de alta, es decir, en situación de asimilada al alta.

Como tercer requisito y desconocido para muchos, esta es la carencia específica. Este requisito indica que para acceder a la prestación es necesario, que del total de años cotizados, al menos dos años se encuentren dentro de los últimos quince años. Este es imprescindible cumplirlo ya que si no, la Seguridad Social denegará la pensión aunque tengamos más de 40 años cotizados.

Qué pasa si no cumplo con la carencia específica

En el caso de no cumplir con la carencia específica la Seguridad Social ofrece dos opciones. Por un lado, seguir cotizando, ya sea trabajando y por ende, generando cotizaciones al sistema o a través de los convenios especiales con la Seguridad Social. Este es un mecanismo donde el trabajador se paga de su bolsillo las cotizaciones para generarlas y así tener derecho a la pensión. Ahora bien, es necesario tener un mínimo de 1.080 días (casi 3 años) en los últimos 12 años.

La otra opción es desistir y optar por la pensión de jubilación no contributiva. Esta tiene una menor cuantía, ya que es una ayuda asistencial que busca cubrir unos ingresos mínimos al jubilado o pensionista. Para acceder a esta, como es “asistencial”, es necesario que el beneficiario cumpla con unos ingresos mínimos, que si superan el umbral, se entiende que no hay un necesidad económica y por tanto, que no es necesario cobrar esta pensión.

Un ejemplo práctico

Para entenderlo mejor, imaginemos el caso de Juan, un trabajador que ha estado "al pie del cañón" cotizando un total de 40 años en una fábrica. Sin embargo, a los 49 años la fábrica cierra y Juan deja de trabajar y de cotizar, viviendo de sus ahorros hasta hoy, que acaba de cumplir los 65 años. Juan acude convencido a la Seguridad Social a pedir su jubilación porque piensa que, con 40 años cotizados, tiene derecho de sobra a su pensión contributiva.

Pues bien, la sorpresa es que la Seguridad Social le va a denegar la pensión y esto sucederá porque, aunque Juan cumple sobradamente con la carencia genérica (más de 15 años en total), falla en ese tercer requisito: la carencia específica. Al revisar sus últimos 15 años (desde los 50 a los 65 años), Juan no tiene al menos 2 años cotizados, por lo que el sistema entiende que ha perdido el vínculo con la Seguridad Social, y se queda sin la pensión contributiva a pesar de toda su vida laboral previa