En 2025, los trabajadores que no alcancen los 38 años y 3 años cotizados no podrán acceder a la pensión de jubilación. Estas reglas, que forman parte de la reforma que empezó aplicarse en 2013 bajo la Ley 27/2011 y la Ley General de la Seguridad Social, están orientadas a asegurar la sostenibilidad del sistema público de pensiones. El cambio implica un endurecimiento de los requisitos, especialmente en lo relativo a los años mínimos de cotización necesarios para acceder a la pensión íntegra a la edad ordinaria de 65 años.

Así, quienes no alcancen ese umbral de cotización verán retrasada su edad de jubilación hasta los 66 años y 8 meses, y no podrán solicitar el 100% de su pensión a menos que tengan un mínimo de 36 años y 6 meses. Ahora, es necesario cumplir otra serie de requisitos, ya que de lo contrario la misma podría ser denegada.

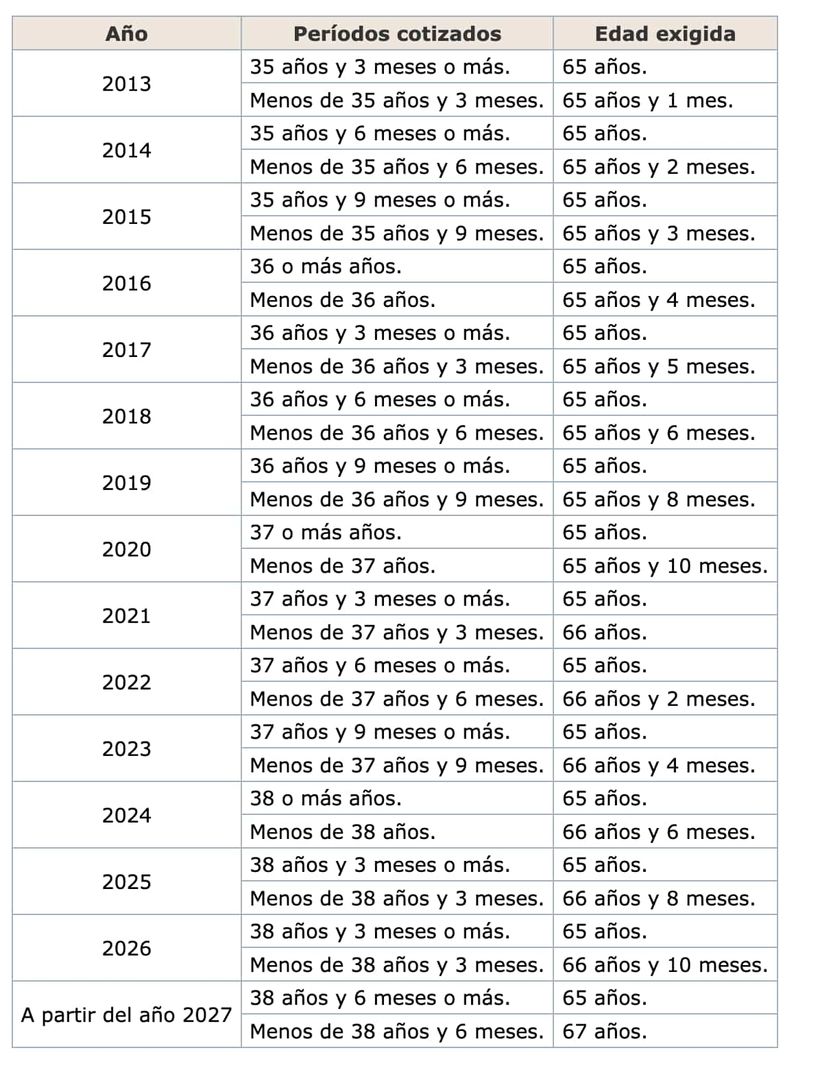

Requisitos para cobrar la pensión íntegra

La reforma de las pensiones (la Ley 27/2011) estableció un aumento paulatino tanto de la edad de jubilación como de los años de cotización necesario para jubilarse a los 65 años y cobrar la pensión completa. En 2026, se mantendrá las cotizaciones necesarias para jubilarse a los 65 años, es decir, 38 años y tres, mientras que si no se llega la edad se situará en los 66 años y 10 meses, dos meses más con respecto a 2025.

En 2027, fecha en la finalizará la reforma, la edad ordinaria se situará en los 67 años, pero seguirá existiendo la posibilidad de jubilarse a los 65 años, pero siempre y cuando se cuente con 38 años y seis meses cotizados, lo que son tres meses más con respecto a 2026.

Ahora, esto no quiere que se tenga derecho a la pensión completa. En 2025 y 2026 para cobrar el 100% de la base reguladora es necesario tener 36 años y seis meses cotizados. Ahora en 2027, cambiará y será necesario tener 37 años cotizados.

Ejemplo práctico de cómo se calcula

Si un trabajador cuenta con una base reguladora de 1.500 euros mensuales, solo podrá percibir esta cuantía íntegra en su pensión de jubilación si cumple con los años de cotización exigidos para alcanzar el 100%. Por el contrario, si la carrera de cotización ha sido más corta, la cuantía de la pensión se reduce proporcionalmente según los porcentajes fijados por la Seguridad Social.

Así, con 15 años cotizados, que es el mínimo para acceder a una pensión contributiva, el trabajador recibirá el 50% de la base reguladora, es decir, 750 euros mensuales. A partir de ahí, por cada mes adicional cotizado hasta el mes 49, el porcentaje aumenta en un 0,21%. Por ejemplo, si se alcanzan 16 años de cotización, el porcentaje aplicado sería del 52,52%, lo que supondría una pensión aproximada de 787,8 euros al mes. Después del mes 49 de cotización y hasta el mes 209, el incremento por cada mes adicional se reduce ligeramente y pasa a ser del 0,19%.

Diferencia entre 100% de la pensión y la pensión máxima

Hay que tener claro que no es lo mismo el 100% de la pensión con la pensión máxima. La pensión máxima hace referencia a lo máximo que se puede cobrar por ley, ya sea por una sola pensión o por la suma de varias prestaciones de manera simultánea. En 2025, la cuantía es fijada 3.267,60 euros mensuales, lo que equivale a 45.746,40 euros anuales, distribuidos en 14 pagas.

Por su parte, el 100% de la pensión hace referencia al 100% de la base reguladora a la que se tiene derecho, la cual se calcula dividiendo entre 350 las 300 últimas bases de cotización (equivalentes a 25 años). Alcanzar el 100% de la base reguladora supone cumplir con los requisitos de edad y cotización establecidos, pero en ningún caso garantiza superar el importe máximo anual fijado para las pensiones públicas por la Seguridad Social.