La jubilación anticipada permite a los trabajadores dejar la vida laboral antes de su edad ordinaria, pero sabiendo que la Seguridad Social aplicará una “penalización”, que son recortes en forma de porcentaje, los cuales irán en función de la modalidad (voluntaria o involuntaria), el total de años cotizados y los meses adelantados con respecto a la edad ordinaria.

Dentro del sistema, las jubilaciones anticipadas voluntarias permiten un adelanto máximo de dos años. Por esa razón y si atendemos a la Ley 27/2011, que es la que regula la edad de jubilación ordinaria, es posible jubilarse a los 63 años, aunque es necesario cumplir una serie de requisitos.

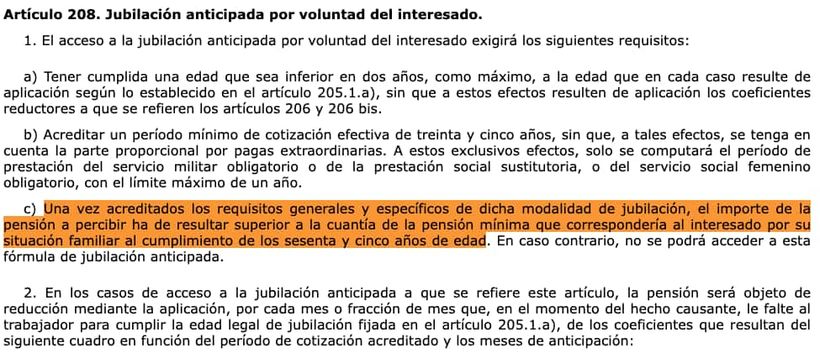

Para empezar y según el artículo 208 de la Ley General de la Seguridad Social (puede consultarlo en este enlace) es necesario no solo acreditar un mínimo de 35 años cotizados a lo largo de su vida laboral, que es el que impone la LGSS, sino que es imprescindible tener 38 años y tres meses cotizados, ya que esos son los años de cotización necesarios para jubilarse a los 65 años y, poder así, adelantar la edad 2 años (24 meses) que es el máximo.

Además del total de años trabajados, al menos dos de estos deben estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de causar el derecho (lo que se conoce como “hecho causante”). Para conseguir todas estas cotizaciones, la Seguridad Social permite computar el período de prestación del servicio militar obligatorio, la prestación social sustitutoria o el servicio social femenino obligatorio, con un límite máximo de un año.

La cuantía de la jubilación anticipada voluntaria debe ser superior a la pensión mínima

Para jubilarse anticipadamente de manera voluntaria es necesario que la cuantía de pensión que se reciba sea superior a la mínima que correspondería al pensionista, en función de su situación familiar, al cumplir los 65 años de edad. Si el cálculo tras aplicar los coeficientes reductores es inferior a esa mínima, la Seguridad Social la denegará.

Según el Real Decreto 3/2026, las cuantías mínimas anuales de jubilación para este 2026 son las siguientes:

| Pensión de jubilación | Con cónyuge a cargo (€/año) | Sin cónyuge: Unidad económica unipersonal (€/año) | Con cónyuge no a cargo (€/año) |

|---|---|---|---|

| Titular con 65 años | 17.592,40 € | 13.106,80 € | 12.441,80 € |

| Titular menor de 65 años | 17.592,40 € | 12.262,60 € | 11.590,60 € |

| Titular con 65 años procedente de gran invalidez | 26.385,80 € | 19.660,20 € | 18.662,00 € |

La cuantías mínimas mensuales son las siguientes:

| Pensión de Jubilación | Con cónyuge a cargo (€/año) | Sin cónyuge: Unidad económica unipersonal (€/año) | Con cónyuge no a cargo (€/año) |

|---|---|---|---|

| Titular con 65 años | 1.256,6 € | 936,2 € | 888,7 € |

| Titular menor de 65 años | 1.256,6 € | 875,9 € | 827,9 € |

| Titular con 65 años procedente de gran invalidez | 1.884,7 € | 1.404,3 € | 1.333 € |

Los recortes en la pensión de la jubilación anticipada voluntaria

Al igual que ocurre en la modalidad involuntaria, en la jubilación anticipada voluntaria la Seguridad Social aplica un recorte en la pensión para compensar el adelanto del retiro y el cese prematuro de las cotizaciones al sistema. Es decir, que como disfrutamos antes del subsidio y se entiende que se cobrará por más tiempo, la cuantía debe verse reducida.

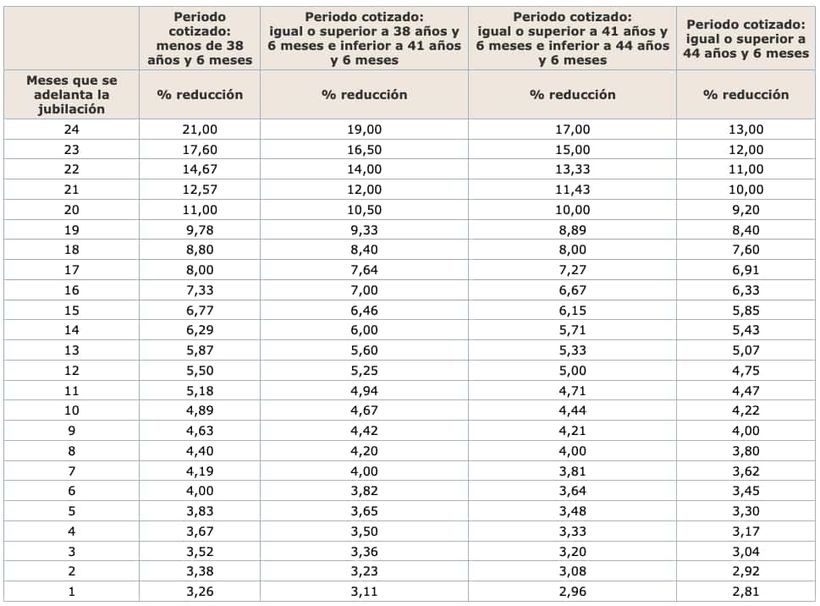

Estos recortes se ejecutan mediante coeficientes reductores mensuales que se aplican sobre la cuantía de la pensión una vez calculada. A diferencia de la involuntaria, esta modalidad permite un adelanto máximo de dos años (24 meses) respecto a la edad ordinaria. Los porcentajes de penalización varían según el tiempo de adelanto y el periodo total cotizado por el trabajador:

- Para trabajadores con menos de 38 años y seis meses cotizados: el recorte es del 21% si se jubilan con el adelanto máximo de dos años, y del 5,50% si solo adelantan la jubilación un año.

- Para trabajadores con entre 38 años y seis meses y 41 años y seis meses cotizados: la reducción es del 19% por los dos años de adelanto y del 5,25% por un año.

- Para trabajadores con entre 41 años y seis meses y 44 años y seis meses cotizados: el porcentaje de recorte es del 17% si se jubilan con dos años de antelación y del 5% si lo hacen con un año.

- Para trabajadores con más de 44 años y seis meses cotizados: la penalización es la más baja, situándose en un 13% por los dos años de adelanto y un 4,75% por un año de adelanto.

¿Qué ocurre si el trabajador tiene una base reguladora muy alta? Si tras aplicar los recortes, la pensión resultante sigue siendo superior al límite máximo legal, se aplica un ajuste específico. De acuerdo con el Real Decreto-ley 3/2026 y recogido en el artículo 210.3 de la ley, los coeficientes reductores que correspondan por edad se aplicarán directamente sobre el límite de la cuantía máxima de las pensiones.

Para este año 2026, dicha cuantía máxima está fijada en 3.359,60 euros mensuales (47.034,40 euros anuales), según lo establecido en la normativa de revalorización y presupuestos para este ejercicio.