En 2026, cotizar por la base máxima de cotización en la Seguridad Social y recibir la pensión máxima no son dos cosas proporcionales. La Orden PJC/297/2026, ha fijado el tope máximo de cotización al Régimen General en 5.101,20 euros mensuales y la pensión máxima que puede cobrar un jubilado ese mismo año es de 3.359,60 euros. Entre lo que puede llegar a aportar un trabajador y lo que puede llegar a recibir hay casi 1.742 euros de diferencia cada mes. Alfonso Muñoz Cuenca, funcionario de la Seguridad Social especializado en pensiones y prestaciones, ha publicado un vídeo en YouTube en el que responde a una pregunta muy común y es si interesa cotizar por la base máxima de cotización.

El funcionario empieza explicando cómo funciona nuestro sistema público de pensiones. “El principio de contributividad en la Seguridad Social establece una relación de proporcionalidad entre lo que una persona aporta al sistema a través de las cotizaciones sociales y lo que recibe como prestación”. Es decir, que quien más cotiza, en mayor cantidad y durante más tiempo, tiende a recibir una pensión más alta.

Pero ese principio tiene un límite legal que condiciona todo el cálculo. Un trabajador con una base reguladora teórica de 5.000 euros cobrará como máximo 3.359,60 euros, independientemente de cuántos años haya cotizado al tope. La pregunta, por tanto, no tiene una respuesta única. “La cuestión es muy compleja y tiene muchos matices”, adelanta el funcionario. “Veámoslo con diferentes supuestos”.

Cuándo compensa y cuándo no

El primer supuesto es el más directo: un trabajador que se jubila a los 65 años con 40 años cotizados, prácticamente todos al máximo. A este trabajador le correspondería el 100% de la base reguladora, lo que equivale a una pensión teórica de alrededor de 5.000 euros mensuales. El problema es que la Seguridad Social lo topa. “Como máximo podrá cobrar la pensión máxima, que son 3.359,60 euros”, relata Muñoz, señalando que “ya de por sí se observa un importante desequilibrio entre la base por la que se cotiza y la pensión que se recibe, de casi 2.000 euros de diferencia”.

El segundo supuesto matiza el primero. Si ese mismo trabajador ha tenido a lo largo de su carrera periodos con salarios más bajos, trabajo a tiempo parcial, lagunas de cotización o años cobrando un subsidio, las bases máximas sí tienen una función real que es la de compensar los periodos en los que se cotizó menos. En este caso, cotizar al máximo cuando se puede sube la base reguladora y amortigua el impacto de los años con ingresos reducidos.

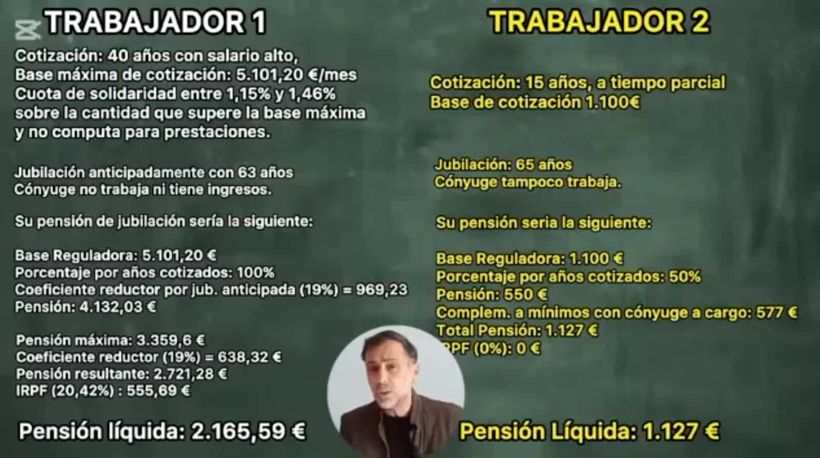

El tercer supuesto es el que más impacta. Muñoz compara dos perfiles. El trabajador uno tiene 40 años cotizados con salarios altos, siempre al máximo. Se jubila anticipadamente a los 63 años. Su base reguladora es de 5.101 euros. Le corresponde el 100% de esa base, pero como se adelanta dos años, la Seguridad Social aplica coeficientes reductores del 19%, lo que dejaría la pensión en 4.132 euros. Al superar la pensión máxima, los coeficientes se aplican directamente sobre el tope, y la pensión cae a 2.721 euros. Aplicada la retención de IRPF correspondiente a sus ingresos, del 20,42%, la pensión líquida mensual se queda en 2.165,59 euros.

El trabajador dos solo ha cotizado 15 años, a tiempo parcial, con una base de 1.100 euros mensuales y se jubila a los 65 años con cónyuge a cargo; por sus años cotizados le corresponde el 50% de la base reguladora, es decir, 550 euros. Al no alcanzar la pensión mínima, la Seguridad Social le reconoce los complementos correspondientes. Su pensión resultante es de 1.127 euros mensuales, sin retención de IRPF.

El contraste que extrae Muñoz es demoledor: “El primer trabajador ha aportado al sistema 40 años con bases muy altas y no recibe ni el 50% de lo que cotiza. Por su parte, el segundo trabajador, habiendo cotizado solo 15 años a lo largo de su vida laboral, recibe más del 100% de lo que ha cotizado”.

Las tres reflexiones del funcionario

Con esta explicación, Muñoz extrae tres conclusiones. La primera es que pese al desequilibrio, "cuantos más años cotizemos y más cantidad cotizemos, mejor, porque nuestra pensión de jubilación será más alta”. El principio funciona en términos relativos aunque no sea proporcional al último euro aportado.

La segunda es una crítica al rumbo de las reformas. “El Gobierno debería reforzar más aún el principio de contributividad”, asiente el funcionario, que reconoce que las últimas reformas han reforzado el principio de solidaridad “y eso es bueno”, pero considera que eso está yendo en detrimento de que quien más aporta reciba en proporción lo que le corresponde.

La tercera conecta directamente con una moción aprobada en el Congreso de los Diputados a finales de 2025. Muñoz pide al Gobierno que se fije un ‘objetivo 40’: que los trabajadores que alcancen 40 años cotizados puedan jubilarse anticipadamente sin penalizaciones, cuando quieran (algo que, recordemos, piden plataformas como ASJUBI40). “No es lógico ni razonable penalizar gravemente a los trabajadores que más aportan a la sostenibilidad y a la viabilidad económica del sistema público de pensiones”, concluye.