El sistema público de pensiones de España ha sufrido grandes reformas en los últimos 15 años, en las que podemos mencionar la Ley 27/2011, donde se impuso un retraso progresivo en la edad ordinaria de jubilación así como un nuevo método de cálculo, en cuál ha sido cambiado de forma parcial por el Real Decreto 2/2023, la conocida como reforma de Escrivá. Pero no fueron las únicas, ya que la Ley 21/2021, impuso desincentivos para aquellos trabajadores que desearán jubilarse anticipadamente. Aun así, la tensión es de notar, ya que el país cuenta con una deuda pública que supera el 105% del PIB, lo que hace pensar en una debilidad en un país donde la pensión depende casi exclusivamente del Estado. Frente a esta anomalía, Austria es uno de esos países donde cuenta con un modelo de éxito gracias a su Abfertigung Neu o “mochila austriaca”, un sistema que ataca simultáneamente la rigidez laboral y la falta de ahorro complementario.

Implementada en 2003, la “mochila” sustituyó el antiguo modelo de indemnización por despido (que es muy parecido al de España) por un fondo de capitalización individual. Según los datos del sistema austriaco, las empresas aportan mensualmente un 1,53% del salario bruto del trabajador a una caja de previsión (Vorsorgekasse).

Este capital, gestionado por entidades bancarias y con la supervisión del gobierno, acompaña al empleado durante toda su vida laboral, donde si cambia de empresa voluntariamente, su «mochila» viaja con él, eliminando el coste de oportunidad que en España supone perder la antigüedad acumulada.

Portabilidad y ahorro forzoso

La clave del modelo reside en su sistema dual. Si el trabajador es despedido, puede cobrar el fondo en efectivo o mantenerlo invertido. Pero la verdadera "lección" para España, según instituciones como el Banco de España y la OCDE, es su función previsora, ya que si el capital no se retira, se convierte al llegar a la edad de retiro en un complemento de pensión libre de impuestos.

Este sistema de capitalización individual permite a Austria desvincular parcialmente la suerte de sus jubilados de la pirámide poblacional, algo que contrasta con el modelo de reparto puro español, donde las cotizaciones de los trabajadores activos sufragan directamente a los pensionistas actuales.

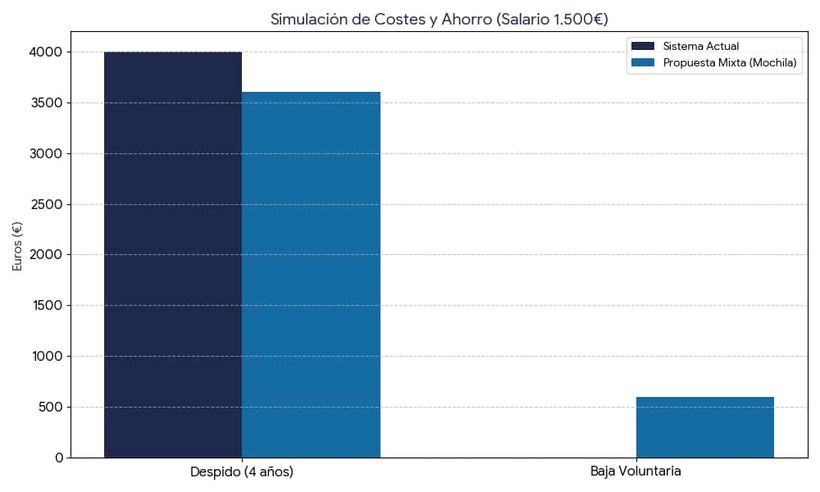

El Banco de España, en su informe anual de 2020, ya sugirió la implantación de este mecanismo en España, estimando que se necesitarían unos 8.000 millones de euros de fondos europeos para costear la transición. La propuesta técnica del organismo incluye reducir los costes de despido (de 20 a 10 días por año en despidos objetivos) compensando al trabajador con las aportaciones mensuales al fondo. Según Óscar Arce, exdirector del servicio de estudios de la institución, este modelo “equilibra la protección entre fijos y temporales, favoreciendo la eficiencia y la productividad de la economía”.

La resistencia sindical y el coste de transición

A pesar del aval de los expertos, el modelo choca en España con la oposición frontal de los sindicatos como UGT y CC OO. Las centrales consideran que la mochila austriaca facilita el despido al hacerlo “predecible y financieramente neutro” para el empresario, convirtiéndolo de facto en un despido libre prepagado. Argumentan, además, que el porcentaje propuesto en Austria (que equivale a unos 5 o 6 días de salario por año) queda muy lejos de la protección que ofrece la legislación española actual.

El otro gran escollo es financiero. Javier Santacruz, economista especializado en finanzas públicas, explica que “la Seguridad Social no está para prescindir de ingresos por cotizaciones” en un contexto de déficit estructural. La transición requeriría un esfuerzo público inicial inmenso para evitar que las empresas paguen doble, ya que por un lado, las indemnizaciones devengadas del modelo antiguo y, por otro, las aportaciones al nuevo.

Una anomalía europea

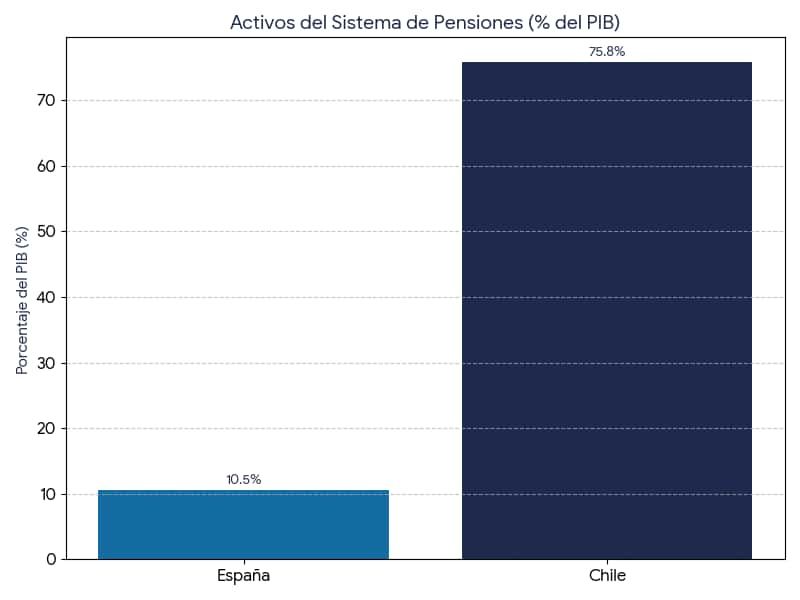

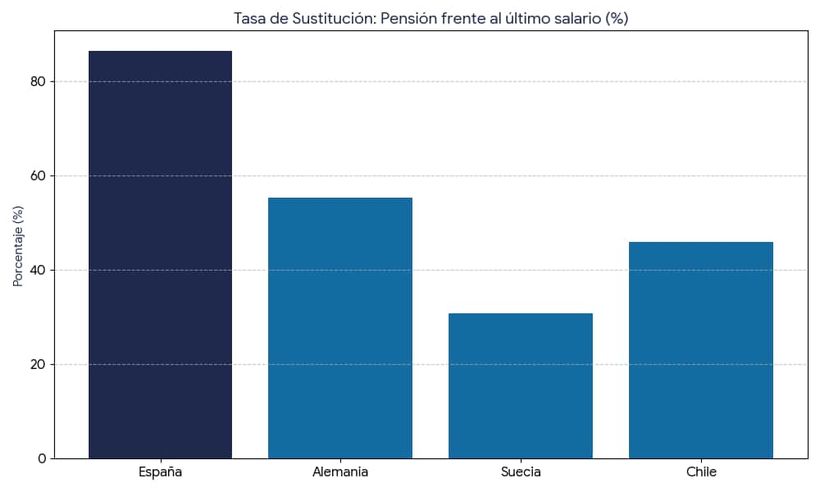

Mientras países como Suecia aplican cuentas nocionales y el “sobre naranja” para informar con transparencia de la futura pensión, y otros como Irlanda activarán en 2026 fondos de capitalización obligatorios, España se mantiene como una excepción. El país presenta la tasa de sustitución más generosa del entorno (la pensión cubre el 86,4% del último salario medio), pero carece de un “segundo pilar” de ahorro empresarial fuerte.

La lección de Austria es, que la sostenibilidad no solo depende de cuánto paga el Estado hoy, sino de cuánto se ha incentivado el ahorro individual ayer. Sin mecanismos de ajuste automático y ahorro complementario, el sistema español corre el riesgo de asfixiar a las generaciones jóvenes bajo una presión fiscal insoportable, manteniendo un modelo de "pies de barro" frente al rigor estructural del centro de Europa.